热门资讯> 正文

腾讯控股:重要的不是某项具体业务,重要的是经济,维持“中性”评级,目标价 398 港元

2019-05-16 14:33

机构:国金证券

评级:中性

目标价:398 港元

事件

腾讯公布 2019 年一季报:营业收入同比增长 16%,低于一致预期;NonGAAP 营业利润同比增长 13%,Non-GAAP 归母净利润同比增长 17%,略高于 一致预期。网络游戏收入同比基本持平;社交网络收入同比增长 13%;广告 收入同比增长 25%;金融科技及企业服务收入同比增长 44%。

评论

网络游戏流水同比上升 10%,但是收入同比下滑 1%。这主要是由于一季度 流水增量主要来自《王者荣耀》,但是该游戏的收入确认周期较长。5 月 8 日,“吃鸡”题材手游《和平精英》上线,腾讯进入了手游新品的爆发期: 我们预计《指尖江湖》《权力的游戏》均将于 6 月上线。下半年,还将有 《龙族幻想》《龙之谷世界》《使命召唤》《地下城与勇士》等精品手游。

值得注意的是,端游收入同比仅下滑 2%,比 2018 年明显好转。在缺乏新端 游的情况下,《地下城与勇士》《英雄联盟》通过内容更新,流水趋于稳定 或回升。如果《堡垒之夜》能够过审上线,端游业务有望恢复增长。

社交网络收入同比增长 13%,增值服务付费用户同比增长也是 13%。但是, 腾讯视频、音乐的付费用户环比增长均很迟缓。我们认为,这主要是公司 严格控制销售费用导致的,也与部分视频内容播出推迟有关。

广告业务同比仅增长 25%,我们认为主要是需求不振导致的:在经济增速放 缓的情况下,房地产、汽车、金融、创业公司等重要广告主都在控制开 支。虽然微信还有大量广告位可以开通,但是仅靠供给端驱动是不够的。 公司表示将着力于“提高广告主回报”而非“提高短期收入”。

金融科技与企业服务收入同比增长 44%,增速放缓,部分由于备付金上缴。 但是毛利率提高 2 个百分点。我们认为,在当前的宏观环境下,腾讯将致 力于扩大企业客户基础、提高金融支付利润率,而非一味扩大收入。

总而言之,腾讯的问题不在于某项具体业务,而在于宏观经济——如果经 济形势不反转,即使游戏业务恢复高增长,社交网络、广告、金融等业务 的收入和利润率仍将承受压力。腾讯在小程序电商、云计算、企业应用服 务等领域取得了重大战略进展,但是实现充分变现还需要一段时间。

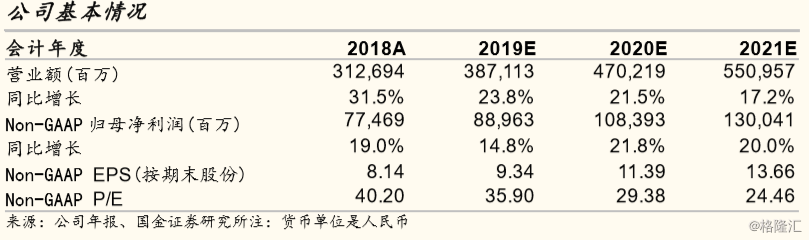

我们预计腾讯 2019-2021E Non-GAAP EPS 为 9.34/11.39/13.66 元(。基 于 DCF 得出目标价 398 港元,维持“中性”评级。

风险因素:监管风险,新业务风险,技术替代风险,战略投资风险。

推荐文章

港股周报 | 5月收官!华为“韬定律”引爆半导体;从暴涨23%到跳水,智谱上演“天地板”式震荡;泡泡玛特大涨,段永平日赚10亿

一周财经日历 | AI海啸来袭!英伟达GTC叠加“亚洲最大AI科技展”ComputeX登场!5月大小非农即将披露;美团财报压轴出场

美股机会日报 | 戴尔盘前狂飙34%!大幅上调全年业绩指引;字节拟采购数百万颗高通AI ASIC芯片;太空概念突发利空,盘前集体回落

打新攻略 | 中签即赚1.7万港元?深演智能三日暴涨逾700%!天辰生物等火热招股中,下一只爆款新股是谁?

华盛早报 | 美伊据悉再延长休战60天!Anthropic H轮估值9650亿美元反超OpenAI;戴尔AI收入暴增,绩后飙升近40%

5月29日外盘头条:Anthropic新一轮融资后估值达9650亿美元 机构料美伊达成协议概率较高

美股机会日报 | 4月PCE数据将出炉!通胀或创近三年新高;特朗普拟入股无人机公司,UMAC盘前狂飙30%;软件股盘前集体反攻

一图看懂 | 小鹏汽车Q1营收同比下降17.6%,Q2交付和营收预期强劲,预计Robotaxi、人形机器人年内实现量产