热门资讯> 正文

一骑绝尘时代已去,怎么看当前的奈飞?

2019-05-14 16:57

- 奈飞(NFLX) 0

作者:Calmly12

我们常说,投资先选赛道,而后择优秀选手。内容行业本身不是新鲜的行业,但是流媒体服务的兴起,代表了消费升级的趋势,是技术升级的结果。流媒体服务对网速、应用体验、用户触达规模都非常讲究,相信随着5G时代的来临以及视频播放场景日益丰富,视频会是网民最重要的内容消费分支。今天,视频消费已是互联网流量和用户时长中最重要的一部分。

流媒体行业的选手越来越多,有致力构建消费大生态的亚马逊和苹果,有传统巨头转型的迪士尼、HBO,相对它们奈飞更加专注,它代表的是互联网发展之下流媒体公司兴起之势,但它一骑绝尘的那个时代马上就要结束了。

今年,宣布11月上线流媒体服务的迪士尼上涨了25%,奈飞上涨34%,表现都相当不错,或多或少透露了投资者对这个领域的认可。

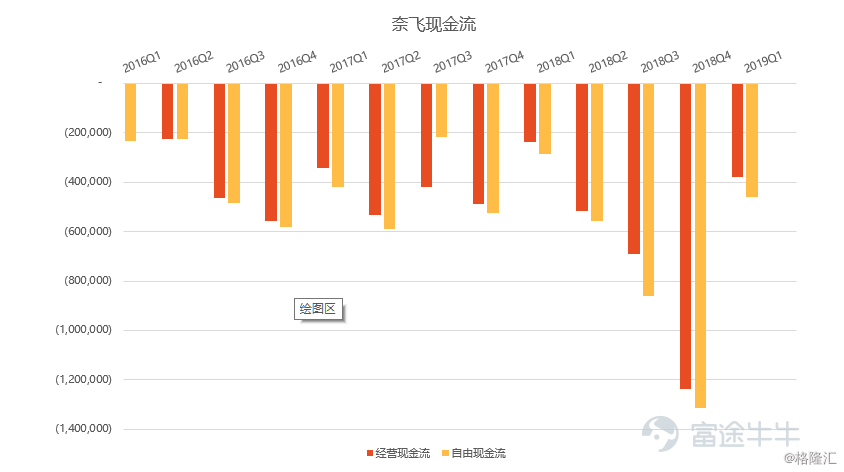

尽管奈飞今年涨了不少,但市场对奈飞担忧的声音还是不绝于耳,这源于对奈飞的两个担心:支出过大,自由现金流常年为负;内容过度依赖合作方,存在被「掏空」的风险。这两个问题,看起来是硬伤,导致了一种现象,「吐槽」奈飞貌似变成了一种政治正确,著名代表就是标准文青矮大紧本人。

奈飞不算什么科技创新?

在已经谢幕的节目《晓说》中,高晓松曾结合5G展望对奈飞的模式吐槽了一番。有一个点让我记忆犹新。他说奈飞并不是什么高科技创新,只是播放内容的平台。真的是这样吗?

迪士尼CEO Bob Iger最近接受了一个采访,主持人问为什么迪士尼现在才决定做Disney+? Bob Iger很直接,「只有我们准备好了的时候,我们才会推出这项服务。2-3年前我们就不会这么做。」

主持人很惊讶,这事难道不是你们想做就能做的吗?(毕竟你们是传媒帝国啊~)

Bob Iger说并非如此,这需要技术、内容、人才、成熟的市场。「现在是最好的时候」。

这么说,不是为了证明奈飞是高科技的东西,但是它绝对是利用技术、为用户提供更好体验的产品之一。奈飞合理运用技术的另一个表现是强大的个性化推荐系统。这个堪称奈飞的秘密武器,奈飞的首席产品官Neil Hunt曾表示,奈飞有80%+的电影观看都是推荐系统生成的,这个个性化的推荐系统每年可为公司带来10亿+美元的收入。这是盘活奈飞内容库存、延长用户留存时间、从而进一步读懂用户的重要策略。你现在可以停下来想一想,淘宝的个性化推荐让你多花了多少钱?男生感受不到去问问女朋友。

个性化推荐不是随便就能来的,这是基于奈飞累积的大量用户数据和技术的合理运用。在DVD租赁时代奈飞会给用户附上问卷调查,发展到后来的打星+评论点评的系统,到最新的「喜欢」和百分比打分系统,奈飞应该是第一批高效利用大数据的内容公司。目前别的平台无论在用户数据、还是算法分析等方面都离奈飞有很大一段距离,所以给奈飞留给的时间窗口还比较长。当然,在内容为王的行业,光有体验和策略还不够,必须要有优秀的内容库支撑。

热门剧集都是别人家的?

奈飞的经营模式主要由三个关键词构成:用户、收入、内容,俗称奈飞增长飞轮。

以好内容吸引用户,用户带来订阅收入,收入用于投资、产出更多内容,如此简单而单一的循环往复。相比其他流媒体还有广告收入,奈飞只有订阅会员费。不交会员费,就看不到奈飞上的内容,这是自信的表现,也是为了提供无广告、个性化的体验。

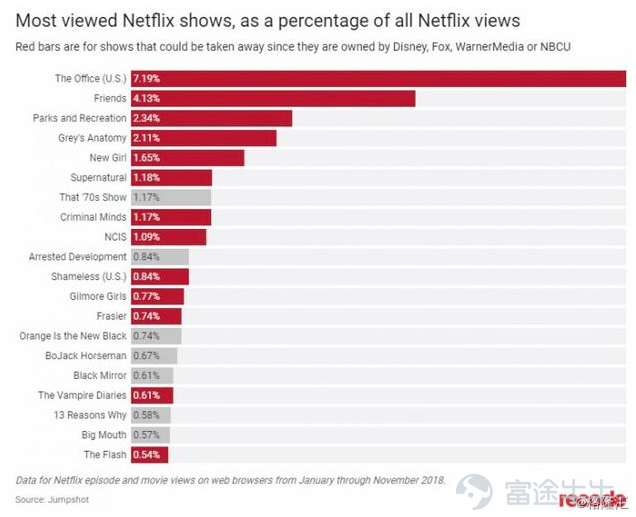

在这个模式中,内容显然是核心。在网上广泛流传一张图,说奈飞上观看次数最多的内容中有绝大多数是别家的版权内容,存在不定期被收回的风险,让人不自觉的为奈飞握紧了拳头。

乍一看确实很揪心,上图中红色的全是别家的。不过我认为影响可能不会有外界猜测的那么大,奈飞可能没有你想的那么脆弱。

其一,统计这图的机构Jumpshot称这只是奈飞网页版的观看数据,但是奈飞有70%的观看是在电视上完成,可以参考但并不全面。流媒体设备商Roku亮眼的财报也是美国用户偏爱电视观看这一习惯最好的注解。

其二,奈飞起家的《纸牌屋》、还有大热的《怪奇物语》没有上榜,精准性有待考量。

其三,无论是The Office还是Friends等,并不是奈飞独占版权内容。意思是,在很大程度上,他们是选择成为奈飞的用户,才会有这样的结果。细思极恐啊~

因此,就算未来版权内容逐渐被收回,对奈飞用户伤害也是有限的,因为奈飞的用户是为了奈飞而来。当然,这给奈飞敲响了警钟,内容得自制才不会有失去的恐惧。

另外分享一个小观察:5月6日是15年前《老友记》最后一集播出的日子。虽然《老友记》可以在多家平台播出,但是我在推特上看到只有版权方NBC和奈飞就此和用户进行了互动,而且奈飞的互动量要多得多。这也从侧面说明,因专一而更专注的奈飞在内容运营上更用心、离用户更近。

奈飞为内容疯狂,数量>质量?

说到内容危机,不可回避的就要回到奈飞最为人诟病的一个问题:疯狂烧钱。

据估计,2018年HBO内容投资为15亿美元,亚马逊为50亿美元,奈飞预计为80-130亿美元。奈飞疯狂烧钱投资电视剧和电影,除了为满足用户不断变化的胃口,还要赶在版权被收回之前让自己有足够的片库。不可否认,奈飞的预算有点吓人,有人说于奈飞而言,「Quantity is better than quality」,数量优于质量。但1.49亿用户的选择难道真的这么不靠谱?

去年艾美奖奈飞获奖项目23个,与1972年创立的老牌电视公司HBO打了个平手。当然,如果依此作为简单的投入/产出成功率判断依据,奈飞应该有更多的获奖作品才对得起投资人的钱。但是获奖和观众喜好、点击量并不完全正相关,这一块的数据跟踪也很困难,只能持审慎态度日后长期跟踪了。

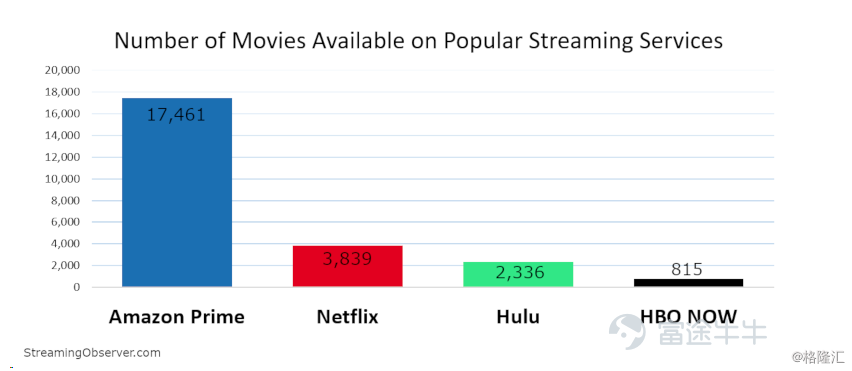

电影方面,StreamingObserver截止2019年1月20日的统计数据显示,当前电影存货方面,亚马逊在电影方面数量在17461部左右,是奈飞4.5倍。

但是质量方面,则出现了反转。在美国著名影评网站烂番茄上,奈飞电影获得新鲜度认可(意思是:一部电影获得了75%+的专业人士认可)数量超越亚马逊。

奈飞2017年开始大举启用好莱坞背景的原创电影部门高管,提出了电影要求更严格,而不是走电视剧海量路线的发展方向。

相比现金流为负,更需关注奈飞的未来增长空间

在认可奈飞的产品、用户体验以及内容上的布局(兼顾数量+质量、多样化)之后,不论怎么样,依然不能回避上面说的回报率的问题,依然无法否认奈飞在疯狂烧钱的事实。这个时候该怎么办?

回到市场角度来看奈飞,它最为人诟病的是:比特斯拉还会烧钱,疯狂砸钱做内容的模式不可持续,还导致自由现金流常年为负。然而,它居然还享受了100多倍的估值,总让人担心哪一天它会从高空坠落。

这种担心不无道理,竞争对手纷纷入场、苹果、亚马逊、迪士尼、Hulu、HBO Now等现在都是这个赛道上的选手。如果奈飞的高增长神话难以为继,奈飞就很难融到钱、无法提供好内容,继续增长飞轮就难以转动了。

可以从两个角度看这个问题:其一,如果奈飞能交出增长的业绩,它就能找到愿意为它提供资助的人。毕竟就算不管未来,奈飞已经有1.49亿用户和大量的内容资源在手。重点自然到了第二点上,奈飞能否保持增长?

这个问题也要从几个方面来看:1、过去奈飞凭什么吸引到了用户?2、未来这些优势能否保持?3、流媒体付费用户市场还有多大的增量空间?

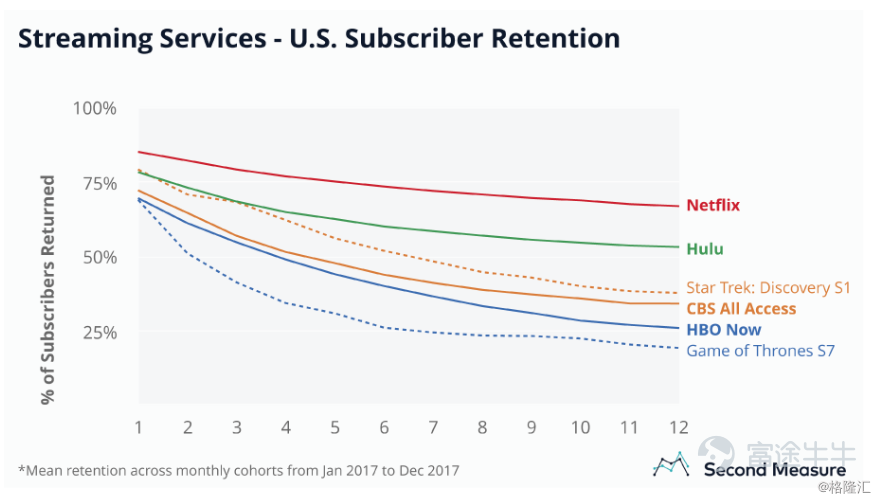

先看一张图,Second Measure统计的2017年各大平台用户平均留存率,其中奈飞最高,高达75%上下,次之是Hulu。值得一提的是,大热的《权利的游戏》(这里是统计的第七季期间的用户数据)用户留存率到年底仅在25%左右。

从用户增长情况来看,HBO 2013年底用户1.27亿,今年4月1.42亿,年复合增长率2.26%。奈飞2013年底用户0.444亿, 19Q1为1.488亿,年复合增长率25.9%。另外,奈飞在美国地区用户为6029万左右,Hulu目前在2500万左右,迪士尼的目标是Disney+ 2024年将有6000-9000万用户,其中1/3来自美国。

产生这么大差距的原因,就是奈飞此前成功吸引大量用户的重要原因。

上面提到的产品体验是原因之一。此外,内容质量的提升、数量的增加、品类的丰富都是刺激因素之一。西语电影《罗马》获得最佳导演奖、最佳外语、最佳摄像奖,这是传统内容行业对奈飞最大的肯定。

高晓松有提到,奈飞内容无分账模式,就是说内容出现在奈飞平台上后,点播好坏都与你无关了,奈飞和内容提供/生产方做的是一锤子买卖。在很多人看来,这会打击优秀的创作者的积极性,同时让劣质内容生产者「得逞」。但是,从实际观察的效果来看,正式因为奈飞对内容平等对待的态度,使得平台内容不仅多样,而且很先锋。

这种策略能够有效覆盖长尾内容,极大提升平台的多元性,这是奈飞用户增势和粘性更强的原因。还是那句话,内容爆款存在极大偶然性,奈飞选择多尝试、引领潮流。一直认为,这不是零和游戏,很多用户会存在跨平台订阅的情况,而且订阅三家平台的用户比例逐年在上升。但是平台之间的差异性是这个内容爆炸时代、趋同时代能吸引用户、让用户长期留在这个平台最重要的原因。

未来奈飞能保持这种优势吗?对于一家经营相对成熟的企业来说,可能性比较大。

以前段时间比较火的短剧集、多主题短剧《爱死机》为例,制片人之一大卫·芬奇曾是《纸牌屋》的导演。当合作伙伴蒂姆•米勒告诉他想拍短剧集内容时,大卫·芬奇说我们去找奈飞吧,流媒体平台对内容长短和形式没有那么多限制。敢于尝试、给创作者很大的自由,对内容形式不限制,而且给预算也大方,剧本敲定了一次性给到位,不用顶着巨大的压力拍试拍集之类,这些都是业界认可的奈飞的优点。

奈飞深知内容多样的重要性,也明白这是自己有别于传统电视的地方,所以它对创作者十分友好。很多时候,我们对奈飞的印象就是烧钱做原创。现在看来,烧掉的钱不仅带来了内容,更重要的是和内容创作者建立了一种信任的关系,这反而是更有价值的投资。

有人说奈飞不再只是一个平台了,还兼顾内容制作、分发的角色。这是我们在看奈飞的时候,需要明确的一个定位。科技是第一生产力,技术的革新推动了需求和渠道面临升级,就算5G来了颠覆内容分发形式,奈飞作为内容生产方,是有希望不被时代抛弃的,这也是奈飞开始要成为Netflix+HBO+Disney的另一个原因。最后说到了增长空间。量价同时提升是比较好的状态,但奈飞2019年1月涨价为史上最高幅度涨价,同时又逢Hulu基础套餐降价、Disney+推出推广价,短期涨价可能性不大。

当然和有线电视对比的话,整个流媒体行业还有很大的提价空间,但这个前提还是得在保证内容丰富性的基础上,因为有线电视套餐一般覆盖上百个电视频道。

从这里可窥见奈飞的一个问题:不同于别的平台,奈飞没有靠山,它只能心无旁骛的做好内容。但是涨价压力很大,因此只能靠用户量增长,没有其他业务来补充。如迪士尼能够有如此底气开出6.99美元的价格提供大量的内容,主要是因为流媒体业务这一块迪士尼目前出于用户吸引初期,占比很小,媒体网络和迪士尼乐园等可以为它提供稳定的现金流来源。底气足,自然不慌着「收割」用户。

增量空间,来自于同样需要付费的电视公司。来看两张图。

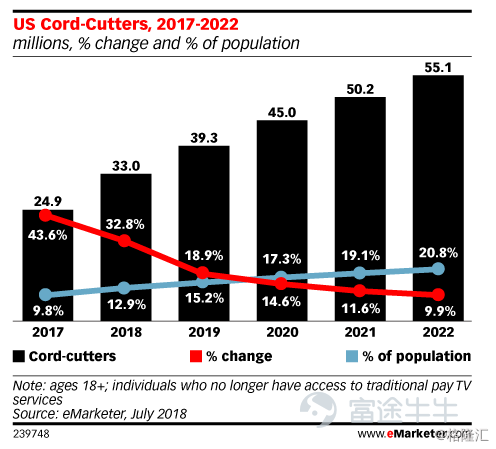

因为基数小,剪线一族的可挖掘空间年均在10%+,流媒体行业用户基数较大,增速很低了,这对整个行业而言其实是一个警钟,美国市场未来寻增长不容易。但19Q1奈飞美国用户为60.229 million,渗透率在35%左右,还有较大上升空间。

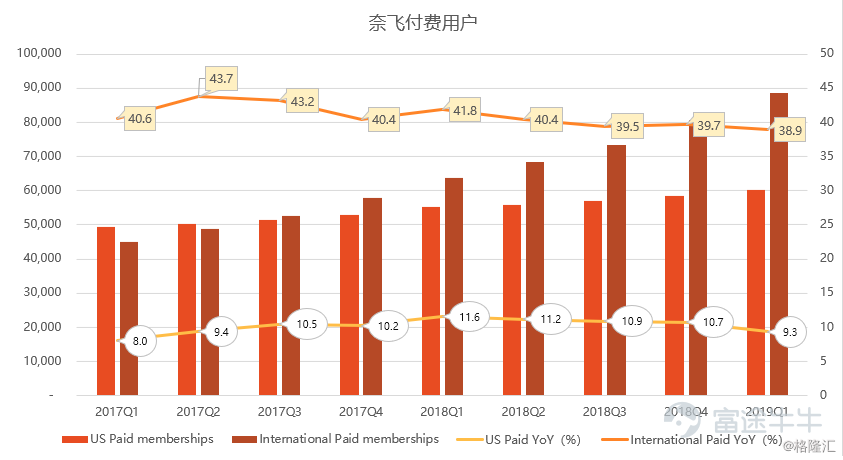

奈飞海外市场付费用户增速保持在40%上下,未来主攻的方向是韩国、印度、波兰和日本。奈飞对西语电影《罗马》的支持、韩国推出漫画改编作品《王国》、收购中国科幻品《流浪地球》等等,都说明奈飞在海外市场开拓上有比较成熟的开拓模式。

上图中,奈飞过去两年增速比较稳定。但是有一点我们不能忘记,过去是奈飞一家独大肆意起舞,现在是诸多入手入场,尽管定位、内容存在偏差,但或多或少会对用户增长造成影响,所以奈飞才会加速烧钱。在看待现金流这个问题的时候,我们必须要结合奈飞的发展阶段来看,公司并不是说一味的为了烧钱,而是因为要赶在大厮杀来临之前,用更多好内容、搭建与更多行业创作者的关系,寻求持久的发展。

回到投资价值,奈飞当前还真有点「高」

个人观点,奈飞最大的优点、也是最突出的问题在于:单一的业务模式,赋予了奈飞专注的精神,但是就连Facebook都需要多款社交产品来形成一个完整的产品链、构建围绕社交的消费生态,更不用说苹果和亚马逊的超级生态了,以至于奈飞显得很纯粹但又有点单打独斗。这样的增长模式可以想象的空间难持久,但是随着奈飞逐渐发展成为一个成熟的内容生产+分发的平台之后,奈飞或许会选择内容授权盈利模式、学习迪士尼式的线下乐园消费场景、将IP游戏化、生产周边等。

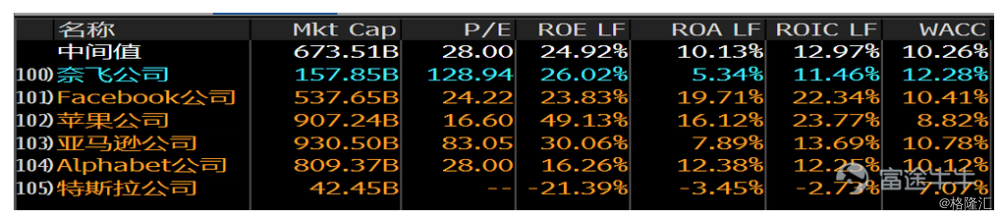

选了几项重点的参考指标,供大家判断。和FAANG其他几位科技公司+特斯拉相比,奈飞的PE也是很高,超过了亚马逊,ROA和ROIC表现较为落后,值得注意的是WACC高于ROIC,且高于其他公司。

而如果和几大内容公司相比,奈飞显然也是得到了资本市场太多的偏爱。

高估值当然不是白给的,与HBO和Disney 2C业务(流媒体业务为主,当前包括Hulu, ESPN+,未来还有Disney+)相比,奈飞在收入增长方面远超同行,经营利率远优于Disney 2C业务,低于传统竞争对手HBO但奈飞相比之下有提升。所以,一切最终还是要回到增长上。

总而言之,未来几年是对手追赶的时候,规模优势、运营优势和品牌优势下,奈飞很难被超越。奈飞的未来,不取决与别人做了什么,而取决于它自己提供了什么。但是内容生产的不确定性和喜好的主观性,让这条赛道也充满了不确定性和变局的可能。

如果奈飞能够持续提供优质内容,继续吸引更多用户,增长风轮还能继续运转。但是当高增长阶段过去,奈飞的高估值可能会需要时间消化、需要持续的好内容或新业务带来的新契机。

推荐文章

港股周报 | 5月收官!华为“韬定律”引爆半导体;从暴涨23%到跳水,智谱上演“天地板”式震荡;泡泡玛特大涨,段永平日赚10亿

一周财经日历 | AI海啸来袭!英伟达GTC叠加“亚洲最大AI科技展”ComputeX登场!5月大小非农即将披露;美团财报压轴出场

美股机会日报 | 戴尔盘前狂飙34%!大幅上调全年业绩指引;字节拟采购数百万颗高通AI ASIC芯片;太空概念突发利空,盘前集体回落

打新攻略 | 中签即赚1.7万港元?深演智能三日暴涨逾700%!天辰生物等火热招股中,下一只爆款新股是谁?

华盛早报 | 美伊据悉再延长休战60天!Anthropic H轮估值9650亿美元反超OpenAI;戴尔AI收入暴增,绩后飙升近40%

5月29日外盘头条:Anthropic新一轮融资后估值达9650亿美元 机构料美伊达成协议概率较高

美股机会日报 | 4月PCE数据将出炉!通胀或创近三年新高;特朗普拟入股无人机公司,UMAC盘前狂飙30%;软件股盘前集体反攻

一图看懂 | 小鹏汽车Q1营收同比下降17.6%,Q2交付和营收预期强劲,预计Robotaxi、人形机器人年内实现量产