热门资讯> 正文

个股解读 | 4月销量大降24%后,吉利汽车利空出尽了吗?

2019-05-10 14:48

自新能源汽车补贴退坡开始,汽车市场的萎靡不振似乎也延续到了今时今日。港股汽车龙头吉利汽车(0175.HK)从此前遭南下资金抛售,到4月销量大幅下降,吉利的利空出尽了吗?

股价的回撤

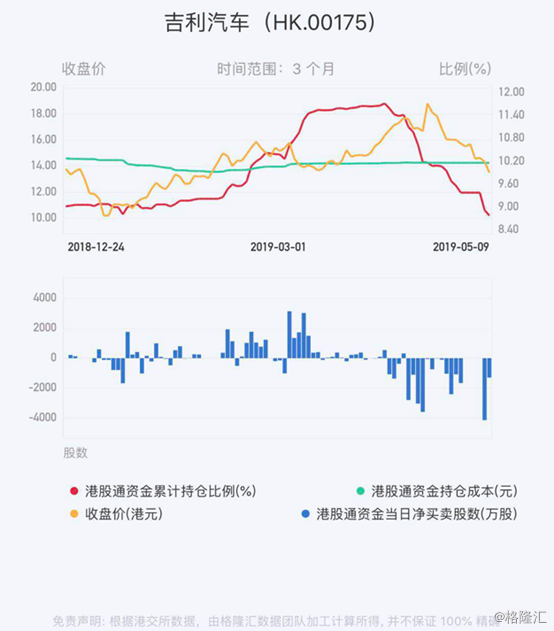

吉利汽车4月上旬股价一度走高,于4月18日创逾8个月新高19.14港元后持续大跌,今日股价已低于3月29日收盘价15港元,4月涨幅已悉数尽抹。

格隆汇APP显示,4月以来,南下资金持续流出该股,持仓比例自月初最高的11.72%跌至目前的8.78%;4月以来除3个交易日呈现净流入外,其余皆为净流出。截至4月末,4月以来南下资金已累计净卖出吉利汽车逾30亿港元。

(图源:格隆汇APP)

被利空环绕

根据吉利汽车此前公布,1季度公司合计批发36.7万辆,同比下滑5%。据吉利此前宣布的2019年销量目标151万辆,由此一季度完成了24.3%的年度销量目标。

然而,继一季报之后吉利汽车公布了4月份汽车销量,无论是同比和环比都呈现下跌趋势,其4月份汽车总销量(包含集团拥有50%权益的合资公司所销售领克品牌汽车的销量)约10.39万辆,同比减少约19%,环比3月份则减少17%。

其中出口量为7072辆,同比增长约两倍,但环比减少约11%;中国市场总销量为96839辆,同比和环比分别减少约24%和17%。今年首4个月的总销量约47.05万辆,同比减少9%。

(图: 2015-2019年吉利月度销量增速%)

在4月18日,吉利汽车创2018年7月以来新高19.14港元,在此之前,吉利遭到多位公司高管集体减持。面对减持质疑,吉利方面则表示,上述减持是因为约10年前的部分高管期权到期,与实际经营无关。

另外,此前大摩发表技术意见报告,相信吉利未来30天股价将会下跌,料发生此概率介乎70至80%,该行予其“减持”投资评级及目标价8港元,此按现金流折现率作估值。花旗亦将吉利的投资评级下调至“中性”。

受诸多利空因素影响,加上大行的看淡,市场对吉利的热情渐退,股价也就大幅回撤。而至现在,吉利是否仍然值得关注?

创新突破是亮点

目前来看,汽车行业的转型升级进入新时代,六大领域塑造车企核心竞争力,新品强势周期下业绩存在超额收益。整车厂需要在体系建设、模块化平台、高端化产品、电动化、全球化和自动驾驶六大领域加大投入,塑造自身在行业内的竞争力。

而吉利自身现在正处于新老产品换代和动力总成升级的切换期,新品和动力升级产品销量需要时间爬坡。

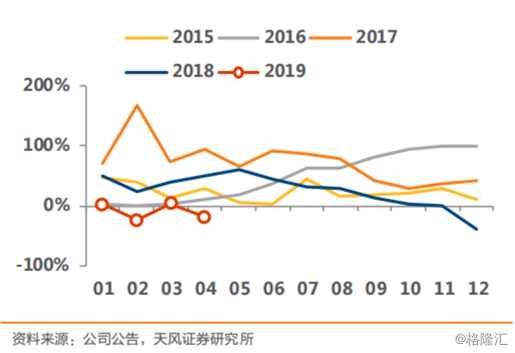

2019年将是吉利汽车的产品大年。3月嘉际MPV(燃油版9.98万-13.78万元,PHEV11.98万-14.88万元)已上市,其它新车还包括几何A(A级BEV轿车,4月已上市)、星越(预计5月上市)、SX12、VF12、领克05等多款车型。此外,领克02、03的2.0T、PHEV版本也将陆续上市,对其现有三缸1.5T版本形成有效补充。

吉利今年以来新品推出速度加快,本周末新款CMA架构SUV星越将上市,同时在上海车展上发布了领克19款01和032.0T版本,以及CMA架构首款概念轿车preface。新品持续投放市场有望帮助吉利产品组合更新升级,带来量价新驱动。

(图源:天风证券)

另外,吉利今日正式发布“爬行者智能系统”,这是一套由吉利自主研发、国内首个结合车端、云端、场端,依托5G网络,全路况、全场景、无缝高速连接的自动驾驶技术。通过车内装载的毫米波雷达、超声波雷达、摄像头等设备,以及完全自主研发的车端系统核心算法,结合云端高精地图和精准定位等功能,停车场内无线地磁、摄像头和路标信息,以及用户App应用的远程遥控和实时显示,打造一个完整的停车、取车应用场景。

综合来看,作为自主研发的国产龙头,吉利已经实现了产品与口碑的正向循环。2019年,吉利或将以新车型作为驱动,推动业绩增长,因此新产品的上市表现和消费群体变化值得密切关注。

4月车市市况不佳

事实上,近期以来关于今年汽车市场疲软的消息一直不绝于耳。乘联会汽车销售数据显示,根据不完全统计的厂家零售数据看,4月国内乘用车厂家日均零售销量为44275辆,预计同比大跌18%,目前看全月的增长应该稍弱于3月走势,实现相对偏弱的平稳增长。4月总体批发量达到日均4.38万台,相对18年4月同期销量下降22%。

随着2019年新能源汽车补贴大退坡、双积分、国六排放标准政策的执行,车企分化将更加明显,车市淘汰赛将进一步加速。

4月整体行业销量压力较大,行业持续低迷使得消费者降价预期显现,更多人选择持币观望以等待新一轮降价潮。对厂家而言,由于降价预期已显现,现阶段失去压库存动力,更多将会选择控制供给去库存。

而现阶段政策更多为地方政府层面和长效机制,能够有效提振需求的短线政策或难落地,需求压力或将倒逼车企进行新一轮降价潮来拉动需求,行业整合仍将继续。

万联证券认为,从汽车板块上市公司2018年年报及2019年一季度报情况来看,业绩基本延续去年四季度下滑态势。因此,在下游终端需求并未明显释放及上市公司业绩承压的情形下,短期需警惕部分个股回调的风险;中长期来看,政策刺激下零售终端销量好转的预期有望逐步显现,仍可逢低关注细分领域优质个股。

推荐文章

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开