热门资讯> 正文

腾讯Q1业绩前瞻:预计收入同比增19.5% 游戏季节性环比上升

2019-05-08 09:33

机构:安信证券

评级:买入

目标价:420.00 港币

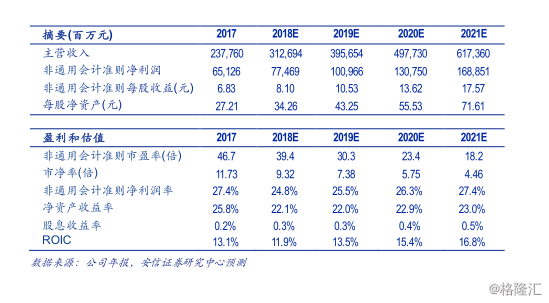

我们预计一季度公司收入同比增加19.5%至879亿元,符合彭博预期,主要由广告和其他业务增长驱动。调整后净利润同比增加12%至206亿元,高于彭博预期,调整后净利率为23.4%。环比来看,总收入增3.5%,主要由于增值服务的季节性波动。

我们预计一季度VAS收入同比增加3%至482亿元。游戏收入环比上升,手游收入环比上升15%至219亿元,同比持平,主要考虑到去年同期的高基数、《王者荣耀》在春节期间的变现超预期以及爆款《完美世界》接近一个月的流水贡献;端游收入同比下滑13%,用户向移动端迁移的趋势持续。展望全年,我们认为新游中期待度较高的有《剑网3》《地下城与勇士》《堡垒之夜》等,以及生存类玩法的手游。截至目前,虽然在腾讯已经拿到版号的游戏中尚未见到先前市场热度较高的游戏,但如果将公司擅长的MOBA、生存类等竞技玩法加入新游中,或也将为今年下半年的手游收入增长的可观动力。展望全年,我们维持手游同比增长18%的预期,生存类手游变现超预期或将成为下半年业绩表现的催化剂。

我们预期Q1广告收入同比增加42%至152亿元,主要由社交广告驱动,其中媒体广告Q1预计同比增长31%、环比下滑17%至43亿元,社交广告同比增47%、环比8%至109亿元,占广告收入72%。我们认为今年广告增长的动力主要来自微信平台广告资源的变现;其中小程序的广告能够带来更多外延收入,主要体现在小程序Banner广告和小游戏的激励视频广告。同时,今年腾讯广告将持续渠道下沉,发力直营电商与自媒体、SMB及LKA效果、LKA品牌三大赛道。

我们预期Q1其他收入同比增加53%至244亿元。其中,云计算收入维持约同比翻倍的增速;公司将通过互金产品的收入来弥补利息收入的减少。支付方面,微信支付今年发布“纵横”战略,横向以“券”为核心,结合微信的流量和数据优势;纵向深入36个垂直场景,将提供给商家的收银服务转变为经营服务。

维持买入-A评级。我们长期看好公司游戏的研发和运营能力、朋友圈和小程序的变现潜力、toB业务带来的收入和利润空间,以及公司的生态系统。我们预计2019/2020年的调整后净利润分别为1010亿元和1308亿元,同比增速分别是30.3%和29.5%,调整后EPS分别为10.53元/13.62元(12.17港币/15.75港币)。目标价420港币,基于1.2xPEG、29%的2018-21年EPSCAGR以及2019年调整后EPS12.17港币。目标价对应2019年的估值为34倍调整后市盈率。

■

新游戏流水表现不及预期、对内容以及新业务投入拉低利润率、广告增速低于预期。

推荐文章

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开