热门资讯> 正文

收益改善可能性加大,Square下调指引“玩心机”?

2019-05-07 01:08

支付服务提供商Square公布第一季度收益后,其股价最近大幅下跌。最初的整体数字看起来很可靠:该公司调整后的收入同比增长59%,至4.89亿美元,超出预期900万美元。该公司非公认会计准则每股收益增长83%,至0.11美元,也超出预期3美分。

但Square的指引吓坏了多头。该公司预计,第二季度经调整后的收入将增长42%-44%,而此前的预期为44%。该公司预计,经调整后的每股收益将介于0.14美元至0.16美元之间,这将代表8%-23%的增长。分析师此前预期为每股0.18美元。

然而,投资者应该意识到,Square通常会用保守的数字来指引自己,这降低了预期,并使其下一次能够轻松超过预期。

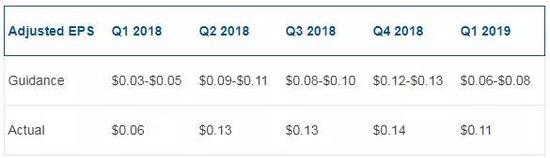

Square的指导如何

以下是Square的业绩指引与过去一年的实际收益对比:

如果Square真的预期会出现大幅放缓,它将下调全年业绩预期。然而,Square实际上重申了其调整后的全年EPS预估为0.74- 0.78美元,同时将其调整后的全年营收预估从222 - 22.5亿美元上调至222 - 22.8亿美元,这表明其“温和”的第二季财测纯属虚报。

集中注意力

投资者不应专注于Square的指导游戏,而应专注于该公司的核心增长引擎。

今年第一季度,Square的GPV(总支付额),即在其平台上处理的所有交易的价值,每年增长27%,达到226亿美元。其中51%来自“大型”销售商,其年GPV产值超过12.5万美元,而一年前这一比例为47%。相比之下,Square规模更大的竞争对手PayPal(纳斯达克:PYPL)上个季度的支付额同比增长22%。

Square的订阅和服务收入每年增长126%,至2.19亿美元,占其净收入的23%,这是该领域连续第四个季度实现三位数增长:

这表明,Square不断扩张的服务生态系统——包括其现金应用、外卖服务、充满活力的餐饮平台、Square Capital、卖家即时存款、电子商务服务平台Weebly,以及像Square for Restaurants和Square for Retail这样针对特定行业的捆绑服务——正在吸引更多的购物者和商家。

Square在电话会议上表示,其面向消费者的现金应用的支付额每年增长2.5倍。与之最接近的竞争对手PayPal的Venmo上个季度的支付额同比增长了73%。为企业提供融资的Square Capital报告说,贷款增加了50%。

Square规模较小的硬件业务也在继续增长,这要归功于它推出的Square终端和一个用于非接触式和基于芯片的支付的Square阅读器。该部门当季收入同比增长26%,至1,800万美元,表明它仍在扰乱传统POS(销售点)系统的市场。

小心陷阱

我拥有Square的股份,我认为在一个无现金的社会里,这仍然是一个伟大的长期投资。不过,投资者应该警惕三个问题。

首先,以公认会计准则(GAAP)衡量,它是不盈利的。按照这一标准,包括基于股票的薪酬支出和其他一次性支出,该公司2018年第一季度至2019年的净亏损从2400万美元扩大至3800万美元。

其次,Square订阅和服务生态系统的扩张需要收购规模较小的公司,并开发新的功能。这就是该公司非公认会计准则(gaap)运营费用今年第一季度同比增长54%的原因。

最后,Square的股票并不便宜。Square预计,经调整后的每股收益今年将增长62%左右,但该股目前的市盈率超过了预期的90倍。相比之下,预计今年经调整后的利润增幅为23%,其股票市盈率约为36倍。

底线

Square并不是让投资者感到不安的股票,但它仍有很大的上涨潜力。投资者应该忽略其指引,转而关注其GPV增长以及订阅和服务生态系统的扩张。

本文作者:Leo Sun,美股研究社(公众号:meigushe)

推荐文章

提价83%需求却暴增400%!智谱、MiniMax锁定大模型定价权,AI Agent元年即将开启?

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号