热门资讯> 正文

行业洞察 | 消费回升态势显著,龙头业绩逐季改善 —— 零售行业2018年报&2019一季报总结

2019-05-03 08:59

作者:国君零售团队: 訾猛/陈彦辛/彭瑛/李梓语/张睿

投资建议

投资建议:CPI上行利好超市企业,龙头自身改善+格局集中,盈利提升显著;可选消费从3月开始复苏,百货等一季报仍然整体承压,但向好趋势明显;从基金重仓变化来看,Q1显著加仓永辉、天虹、王府井、周大生等。三条主线把握投资机会:1)CPI上行利好超市板块,行业整合龙头优势显现,建议增持:永辉超市、家家悦等;2)高端及地产链回暖不断印证,优选百货、家电零售个股,建议增持:天虹股份、王府井、苏宁易购等。3)低线级城市巨大消费红利,看好渠道下沉能力强企业。建议增持:周大生、珀莱雅、老凤祥等。

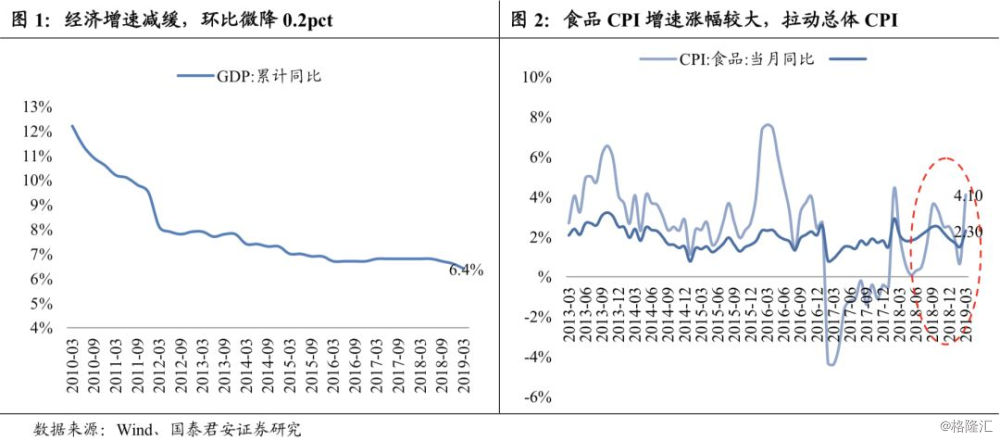

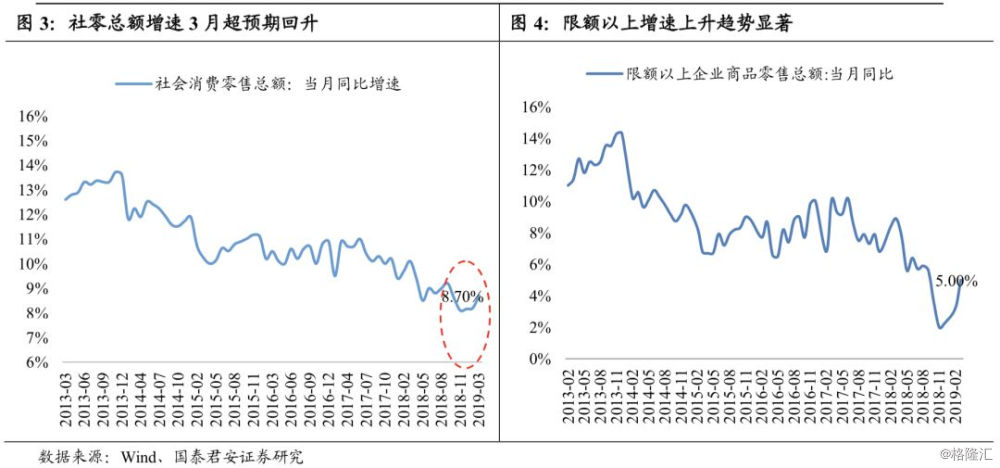

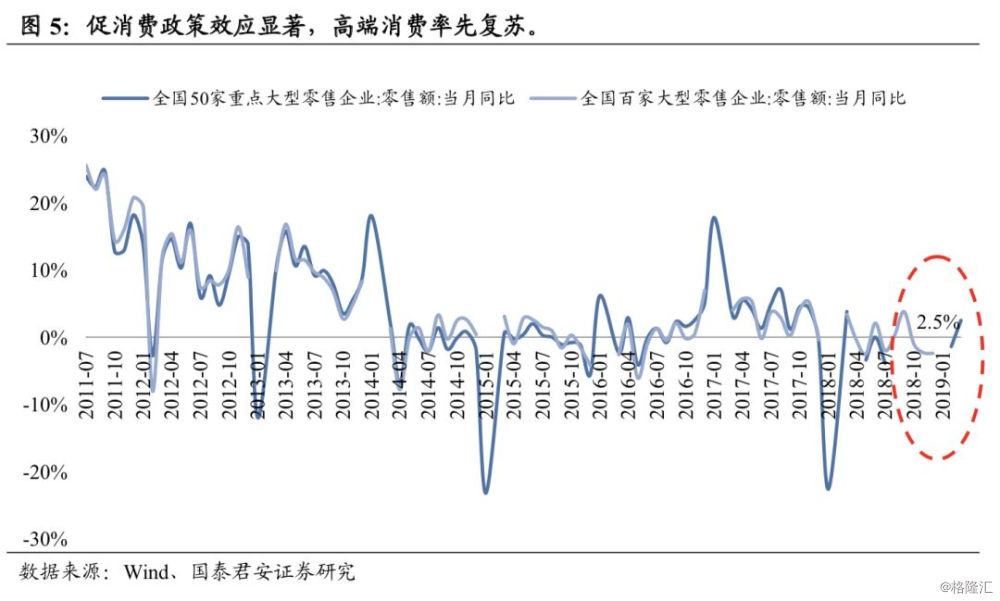

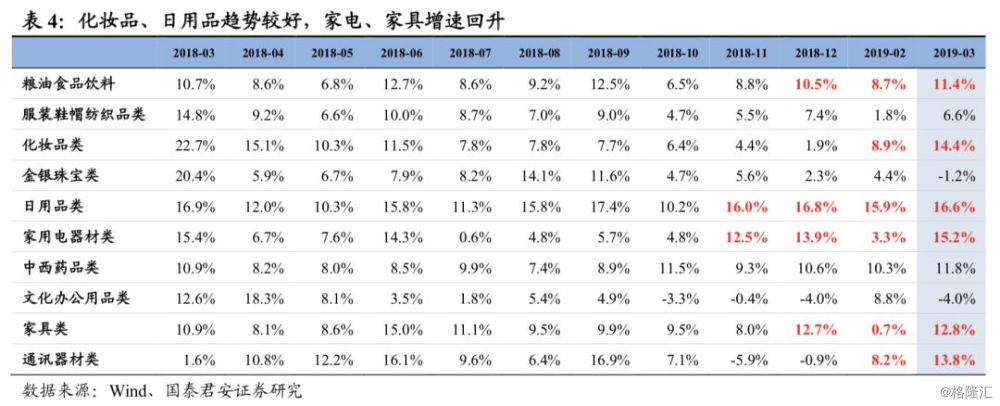

消费回升态势明显,CPI增速向上。2019Q1GDP增速6.4%,CPI回升2019年3月达2.3%,食品CPI至4.1%。社零增速3月超预期回升至8.7%,限额以上增速上升趋势显著,3月限额以上增长5.0%。化妆品、日用品趋势较好,日用品维持两位数增长,家电、家具增速回升,家具类3月增速12.8%,环比提升10.9pct。同时,代表高端消费的50家增速3月大幅转正至2.5%,环比1-2月提升3.9pct。

重点业态经营分析,各子行业2019Q1业绩改善显著。1)超市:CPI上行推动超市行业同店提速,2018年行业营收同比+10.02%,毛利率较2017年提升1.2pct至22.84%。2019Q1行业营收同比+9.4%,增速环比提升3.2 pct,毛利率中枢持续上移,费用率降低,扣非净利率环比提升4.01pct至3.39%。2)百货:可选消费Q1触底,百货行业营收增速降幅缩窄。2018年,百货行业增速0.64%,同比下降1.93pct;2019Q1百货行业营收增速为-0.95%,环比Q4提升0.53 pct,扣非净利率3.95%,环比提升2.49pct,盈利改善。3)黄金珠宝:2018年黄金珠宝行业营收增速9.3%,2019Q1行业营收增速与2018Q4持平为5.3%,龙头公司表现更加优异。周大福和六福集团2019Q1内地同店增速明显回升,分别为9%和2%。4)化妆品:2018年化妆品行业营收同比增长14.92%,稳步增长。2019Q1营收同比+8.88%。

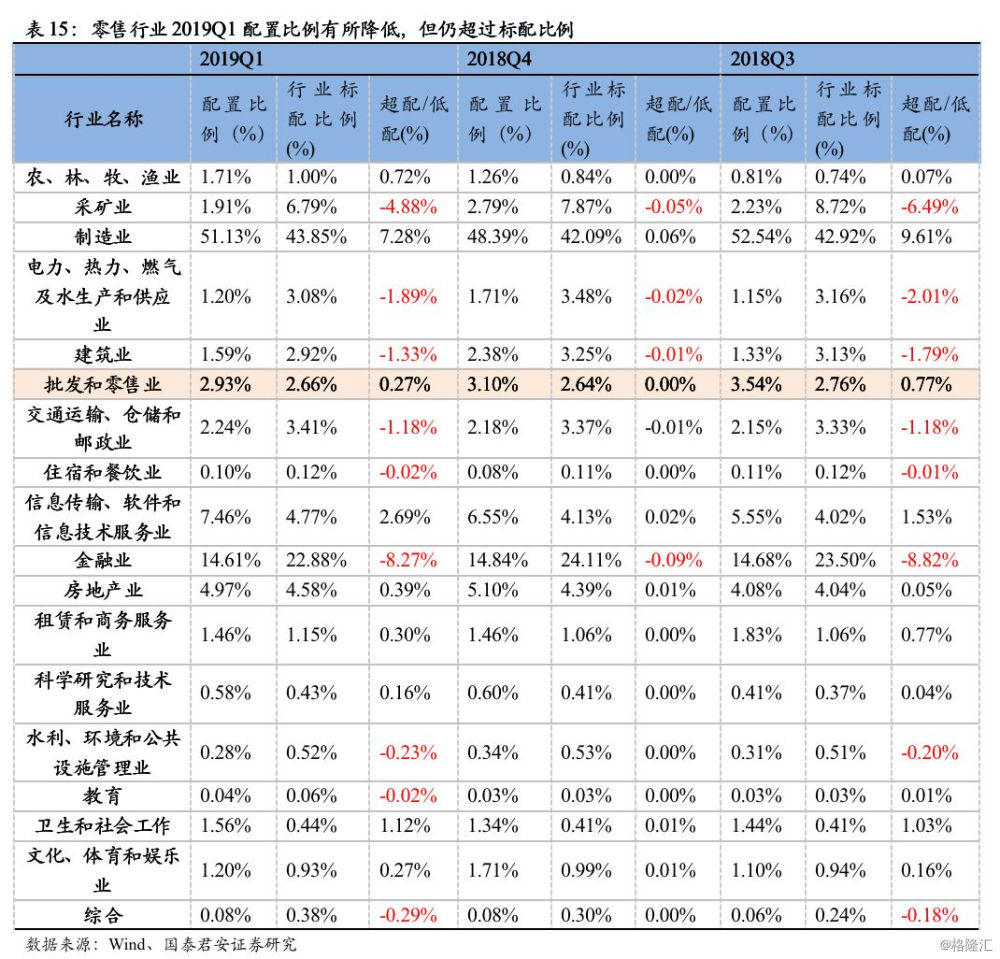

零售行业2019Q1配置比例降低,百货增持明显。2019Q1末,零售行业整体持仓占基金总持仓比例为2.93%,较2018Q4末降低了0.17pct。分子板块看:百货:多家公司重仓比例提升,超市:永辉超市重仓比例提升,黄金珠宝:周大生重仓比例持续提升,化妆品:珀莱雅重仓占比稳步提升。从估值来看,百货中的鄂武商A、大商股份;超市中的红旗连锁、家家悦;黄金珠宝中的潮宏基、老凤祥、周大生;化妆品中的拉芳家化估值在同行业中较低。

风险因素:经济增速下滑拖累消费、行业竞争加剧等。

1、消费回升态势明显,CPI增速向上

经济增速放缓,食品CPI大幅回升。2019Q1 GDP增速为6.4%,环比下降0.2pct,增速放缓。CPI增速有所回升,2019年3月达到2.3%,环比提升0.8pct。其中,食品CPI在2019年1至3月分别为1.9% / 0.7% / 4.1%,3月大幅提升主要是鲜菜、鲜果和肉类CPI增速提升导致,主要是春季以及气候原因推高鲜菜鲜果价格,同时非洲猪瘟影响使得猪肉价格上涨。

社零增速持续回升,限额以上增速呈现上涨趋势。随着促消费政策实施以及消费者信心转好,社零总额增速自去年年底起持续回升,2018年12月至2019年3月增速分别为8.16% / 8.20% / 8.70%,但是增速依然同比降低1.24% / 1.50% / 1.40%pct。同时,高端边际弹性大于中低端,限额以上1月至3月增速分别为2.25% / 3.20% / 5.00%,上升趋势显著。

促消费政策效应显著,高端消费率先复苏。2018年10月至12月全国百家大型零售企业销售额当月同比增速为-1.0% / -2.3% / -2.4%,降幅逐步扩大,而随着推动消费的政策出台实施,高端消费逐步复苏。2019年3月全国50家重点大型零售企业零售额同比增速为2.5%,比1-2月增速提升3.9pct。随着4、5月增值税下调和社保降费等政策进一步落地,大众消费和三四线消费或将快速接力。

化妆品、日用品趋势较好,家电、家具增速回升。从限额以上零售额来看,以粮油食品、日用品为代表的必需消费在经济增速放缓、CPI上行的背景下韧性十足,日用品类维持两位数增长,20191-3月增速分别为16.8% / 15.9% / 16.6%;化妆品2019年3月同比增长14.4%,比1-2月的8.9%提升5.5pct;同时,家电、家具增速大幅回升,家电类自2018年11月开始进入两位数增长,3月同比增长15.2%,而家具类3月增速12.8%,环比提升10.9pct。

2、重点业态经营分析

2.1.超市:CPI上行,业绩稳健增长

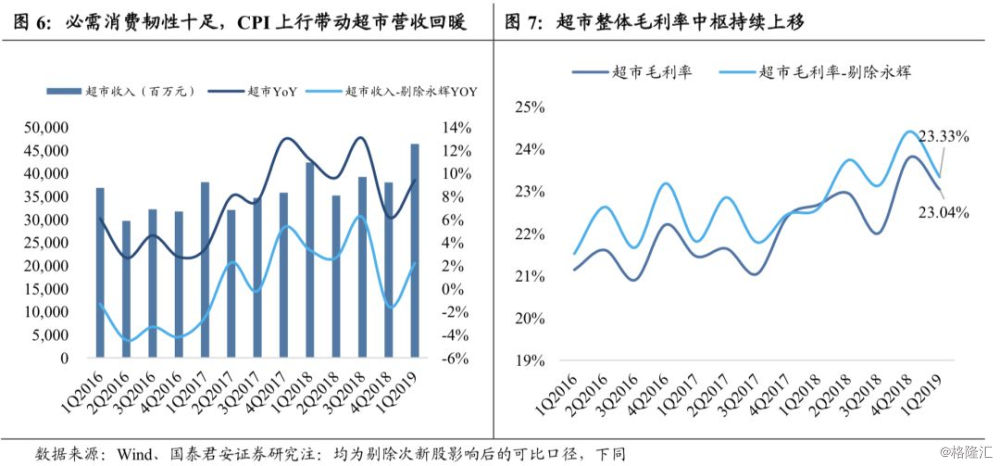

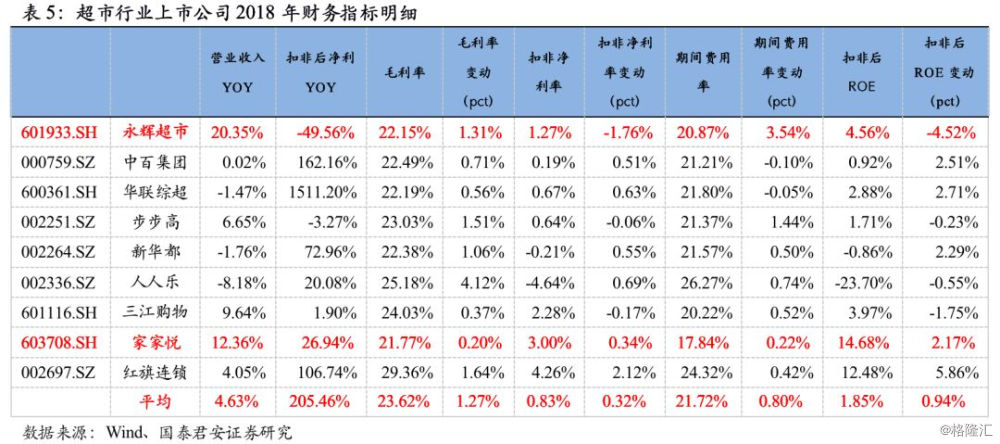

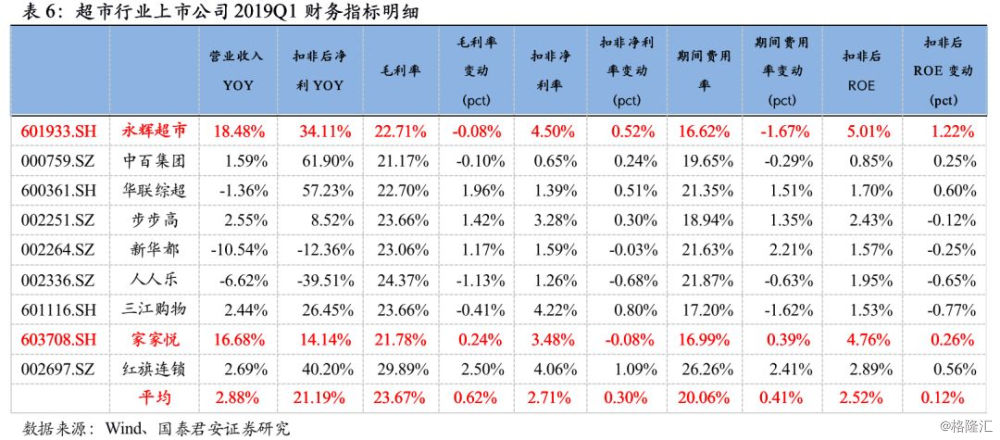

CPI上行推动超市营收回暖,毛利率中枢上行。2018年行业营收同比+10.02%,增速较2017年提升2.21pct;剔除永辉后行业营收增速仅2.66%,行业分化明显;2018年毛利率较2017年提升1.2pct至22.84%。2019Q1营收同比+9.41%,增速较2018年同期降低1.8pct,较2018Q4环比提升3.2pct;剔除永辉后营收同比+2.21%,增速较2018年同期降低1.1pct。2019Q1毛利率23.04%,较2018年同期提升0.4pct,整体毛利率中枢呈上行趋势。

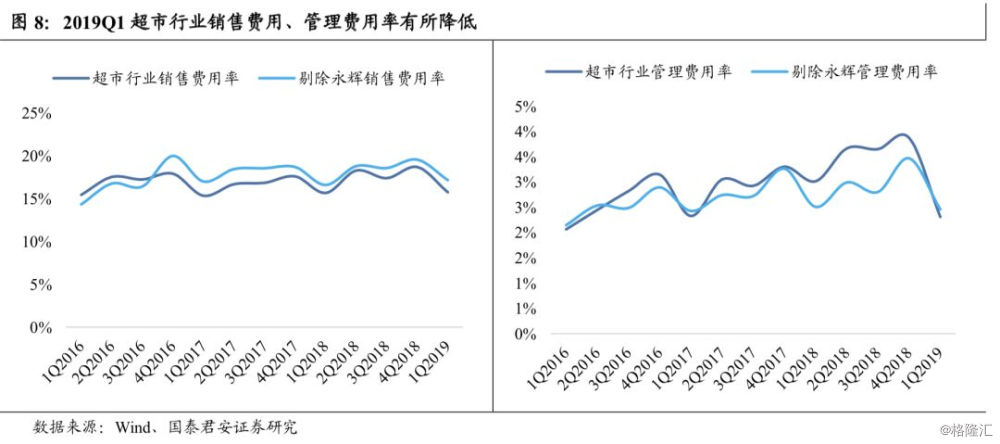

超市行业费用情况有所改善。2018年,永辉超市受创新业务大量引进互联网人才等因素影响,销售/管理费用率整体分别提升1.97 / 1.22pct。随着云创、云商等创新业务出表,以及一二集群合并,2019Q1公司控费提效战略已经取得显著进展,管理费用同比减少2.1亿元,费用率同比大幅下降1.5pct,销售费用率也下降0.28pct。2019Q1超市行业管理费用率2.31%,同比-0.71pct,除永辉以外,三江购物、中百集团、家家悦等管理费率同比亦有所降低,剔除永辉后行业管理费用率2.46%,同比-0.05pct。2019Q1超市行业销售费用率15.73%,同比+0.08pct,环比-2.94pct,剔除永辉后17.14%,同比+0.56pct。

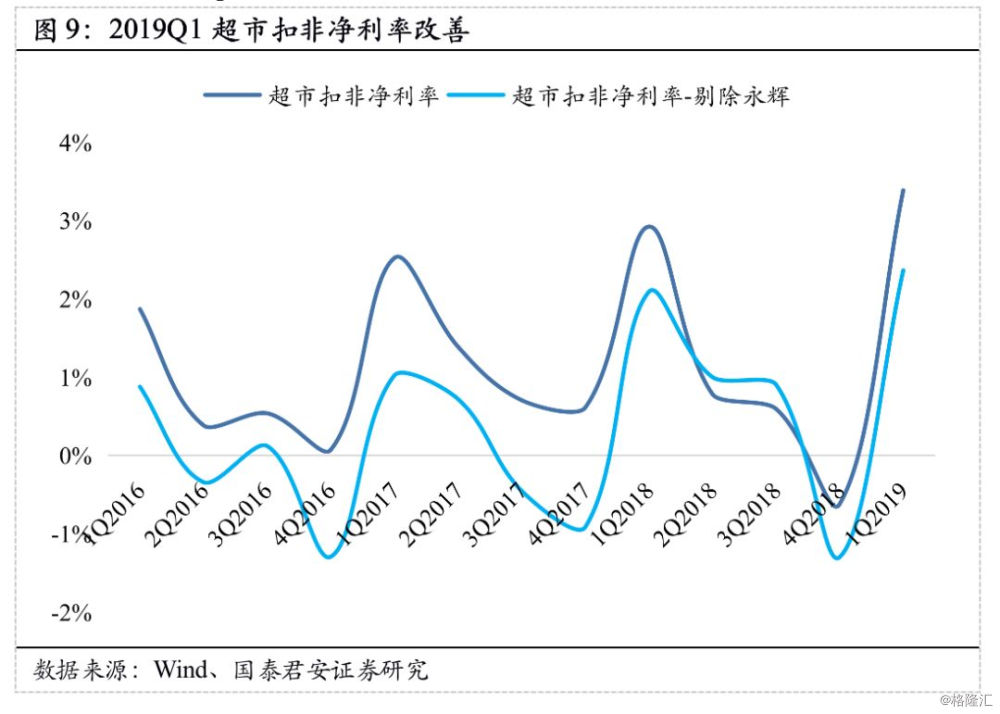

扣非净利率由负转正,超市行业盈利改善。超市行业整体盈利能力保持上升趋势,2018Q4超市扣非净利率-0.62%,而2019Q1超市扣非净利率环比提升4.01pct至3.39%,同比提升0.47pct,剔除永辉后2.37%,同比提升0.28pct,盈利能力显著改善。

必需消费稳健向好,CPI上行超市受益。一季度CPI上行利好超市行业,2019年3月CPI达到2.3%,环比提升0.8pct。其中,食品CPI在2019年1至3月分别为1.9% / 0.7% / 4.1%。永辉超市:2018年公司营收/净利705.17/14.8亿元,同比+20.35% / -18.52%,同店增长1.6%,2019Q1公司营收/净利222.36/11.24亿元,同比+18.48% / +50.28%,2019Q1管理费用同比减少2.1亿元,费用率同比大幅下降1.5pct,控费提效成效显著,利润弹性有望凸显。2018年公司新开超市135家,2019Q1新开超市/Mini店21/93家,签约绿标店/Mini店27/146家,维持快速展店,未来MINI店有望成为新的增长点。家家悦:2018年公司营收/净利127.31 / 4.25亿元,同比+12.4% / +36.82%,2019Q1公司营收/净利38.1 / 1.4亿元,同比增长16.7%(+9.14pct) / 16.1%。2018年以来公司先后参股维客商业、收购张家口福悦祥超市,加速推进异地扩张。2019Q1新开店23家(含福悦祥11家,大卖场16家),净开店20家,同比多7家,且大卖场业态占比显著提升,开店加速运营提效,外延整合渐入佳境,加速成长可期。

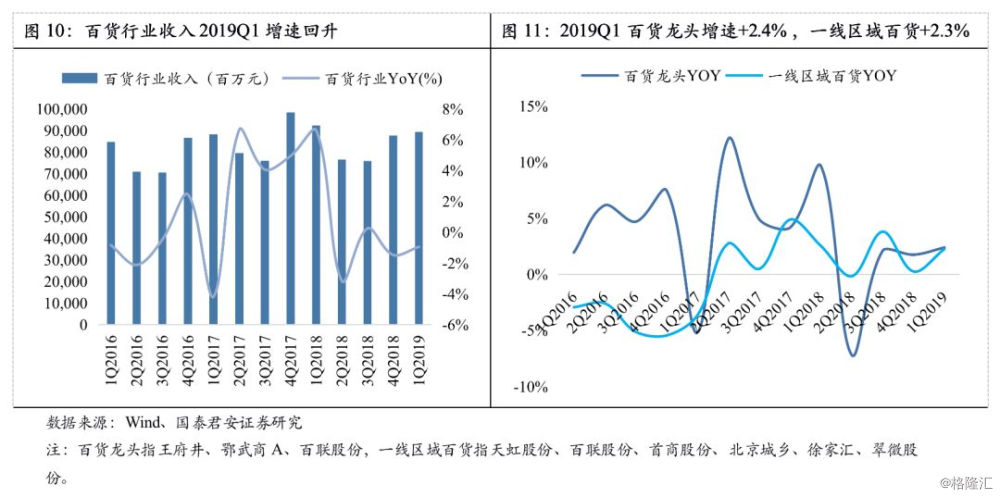

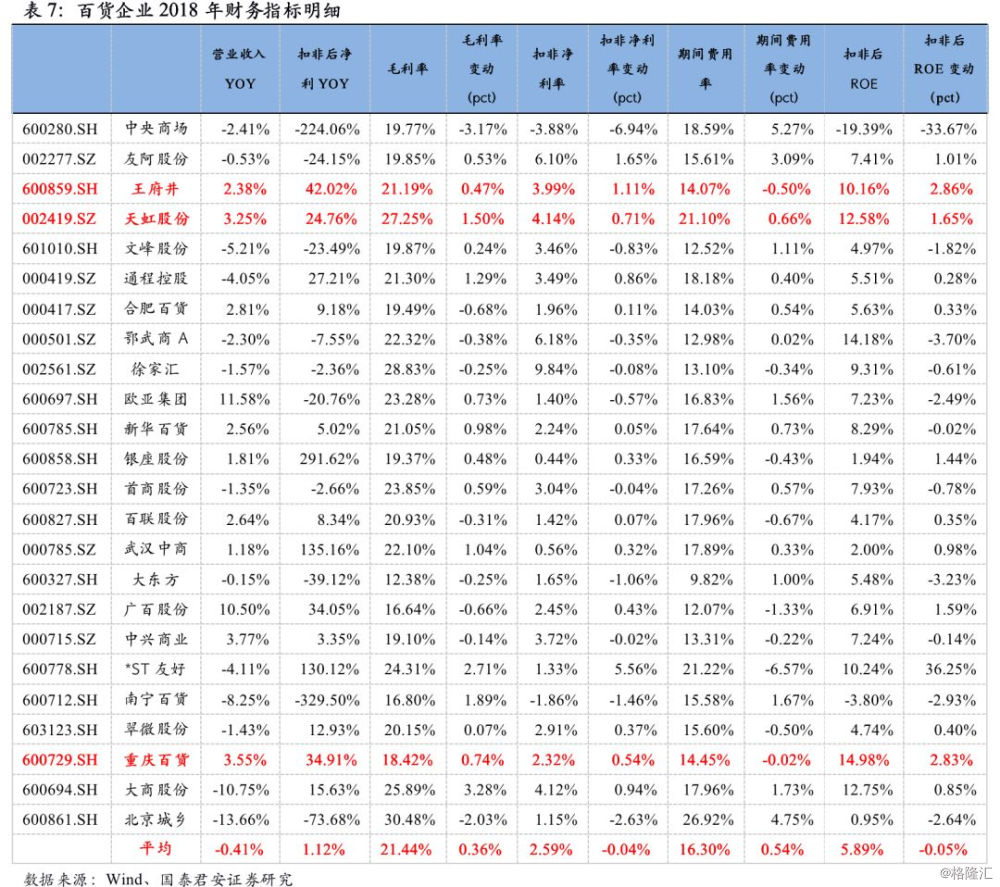

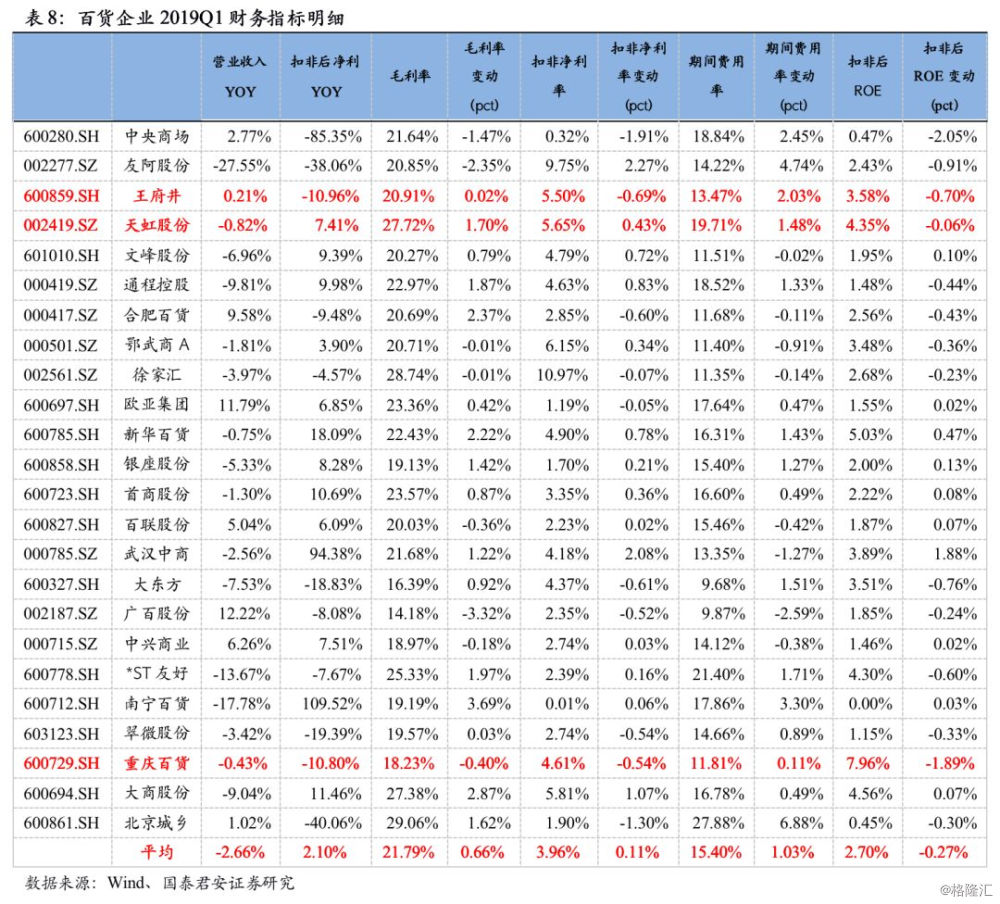

可选消费Q1触底,百货行业营收增速降幅缩窄。2018年,百货行业增速0.64%,同比下降1.93pct;单季度看,2019Q1百货行业营收增速为-0.95%,比2018Q4的-1.48%环比提升了0.53pct;从企业类型来看,2018Q4和2019Q1,百货龙头的表现优于一线区域百货,2019Q1百货龙头增速+2.39%,一线区域百货+2.25%。

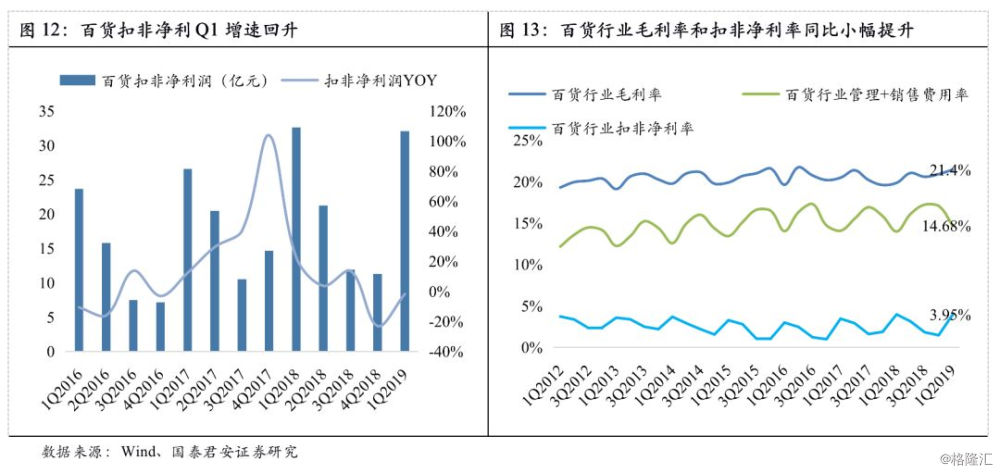

百货行业Q1扣非净利润增速降幅缩窄,盈利能力改善。2018年高端消费承压,百货行业扣非净利同比+6.72%,增速同比降低26.67pct。2019Q1百货行业扣非净利润同比-1.75%,增速同比降低24.47pct,环比提升21.27pct,降幅缩窄。2019Q1管理费用+销售费用率为14.68%,同比增加0.70 pct,扣非净利率3.95%,同比-0.03pct,环比提升2.49pct,盈利改善。

百货行业Q1触底,后续逐季改善可期。百货等可选消费受消费复苏时间尚短,并未明显反应至一季报中,但Q2-Q4在增值税下调、低基数等多重利好下,报表逐季向好趋势明显。王府井:2018年实现营收/净利267.11 / 12.26亿元,同比+2.38% / 65.27%,2019Q1实现营收/净利71.65 / 4.07亿元,同比+0.21% / -11.93%。公司2019年Q1收入微增、盈利下滑,但从3月来看,同店增速已经开始触底反转,预计随着4月增值税下调、5月社保降费等一系列促消费政策效果显现,公司收入端、利润端均将有显著改善,公司经营质量平稳,静待低线级城市消费复苏;国企改革有望加速推进,资源整合协同发展可期。天虹股份:2018年公司营收 / 净利191.38/9.05亿元,同比+3.25% / +25.98%,2019Q1公司营收/净利51.78 / 3.14亿元,同比-0.82% / +5.26%。Q1业绩略低于预期,收入端预计Q2有望好转。Q1超市、购物中心表现优异,超市同店收入+10.63%,同店利润+29.31%延续逐季改善趋势,购物中心同店收入1.59% / 同店利润78.1%,规模效应持续凸显。多业态、数字化等战略效果已逐步凸显,天虹已成为具有较强竞争优势的综合零售商。

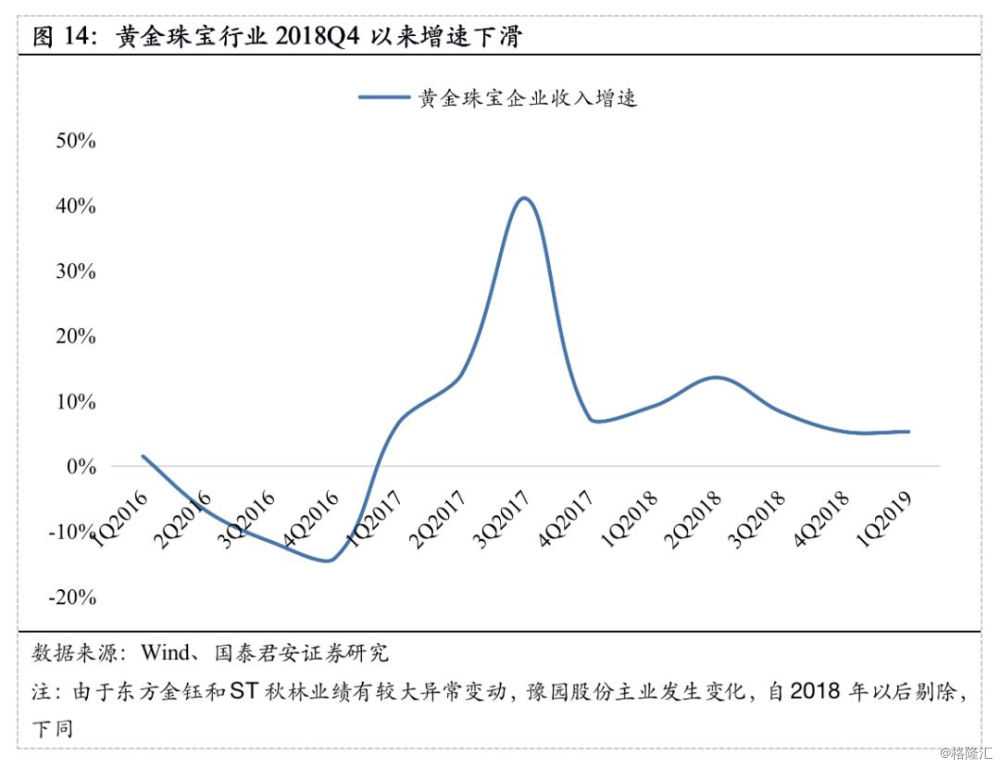

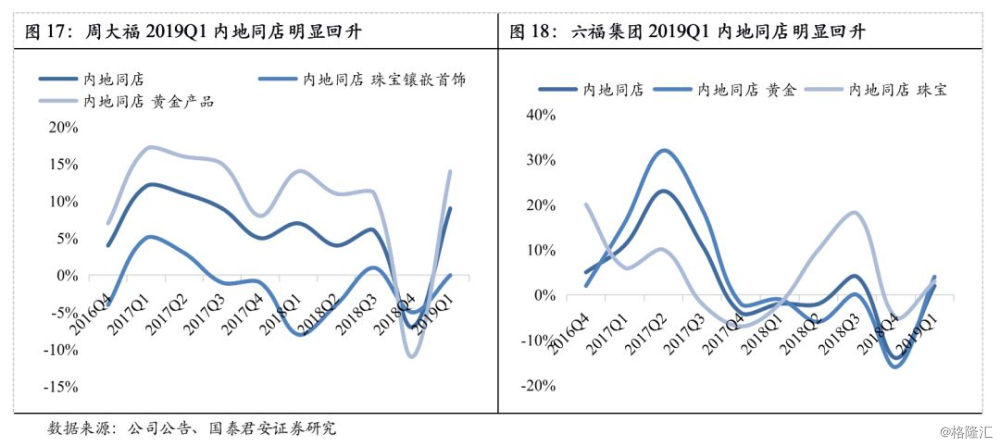

黄金珠宝营收增速下滑,龙头表现优异。剔除东方金钰、ST秋林和豫园股份,2018年黄金珠宝行业营收增速9.3%,2018Q4行业营收增速5.3%,2019Q1行业营收增速与2018Q4持平,营收增速较2018前三季度下滑明显,但龙头公司表现优异。周大生2018 / 2019Q1营收增速27.97% / 17.04,优于行业整体水平。

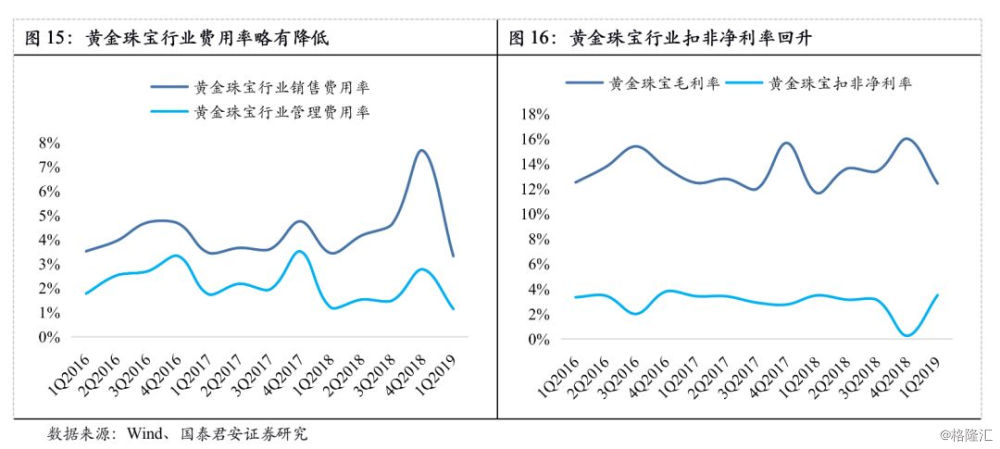

Q1黄金珠宝行业费用率略微降低,扣非净利率同比回升。黄金珠宝毛利率基本稳定,2019Q1行业毛利率为12.43%。2019Q1黄金珠宝行业销售费用率/管理费用率3.3% / 1.14%,环比2018Q4降低4.34 / 1.63pct。2019Q1扣非净利率3.5%,同比提升3.23pct,改善显著。

周大福和六福集团2019Q1内地同店增速明显回升。经历了2018Q4高端消费的下滑,2019Q1,黄金珠宝龙头公司周大福和六福集团的内地门店同店增速明显回升,其中周大福2019Q1内地同店-黄金产品达到14%,而2018Q4是-11%;六福集团2019Q1内地同店为2%,黄金品类同店增长达到4%。

珠宝行业终端需求恢复中,头部优势愈发明显。可选消费逐渐触底,在各类促消费政策的激励下,黄金珠宝行业需求复苏,龙头企业表现可期。周大生:2018年公司营收/净利48.70 / 8.06亿元,同比+28.0% / +36.2%,2019Q1公司营收/净利10.97 / 1.97亿元,同比增长17.0% / 20.8%。公司2019Q1同店经营效率大幅提升,截止Q1公司总门店数3457家(自营296,加盟3161),Q1净开店82家(自营-6,加盟88),开店数略有放缓,但仍显著优于行业,二季度以后开店旺季,开店节奏将显著加快。公司Q1毛利率37.4%,同比大幅提高2.4pct,2019年精细化运营、提升质量,盈利提升潜力巨大。老凤祥:2018年公司营收/净利437.84/15.64亿元,同比+10.0% / +6.4%,2019Q1公司营收/净利150.05 / 5.01亿元,同比+6.2% / +12.4%。公司2018年净开店347家(直营开5家,加盟开342家),创5年以来新高,总门店数达到3521家(直营182家,加盟3339家),黄金珠宝业务高速增长;2019年内地精细运营做实利润,海外继续占领市场。公司入选国务院双百行动后,国企改革带来全新活力,后续在机制、经营、资本等层面均有望进一步突破。

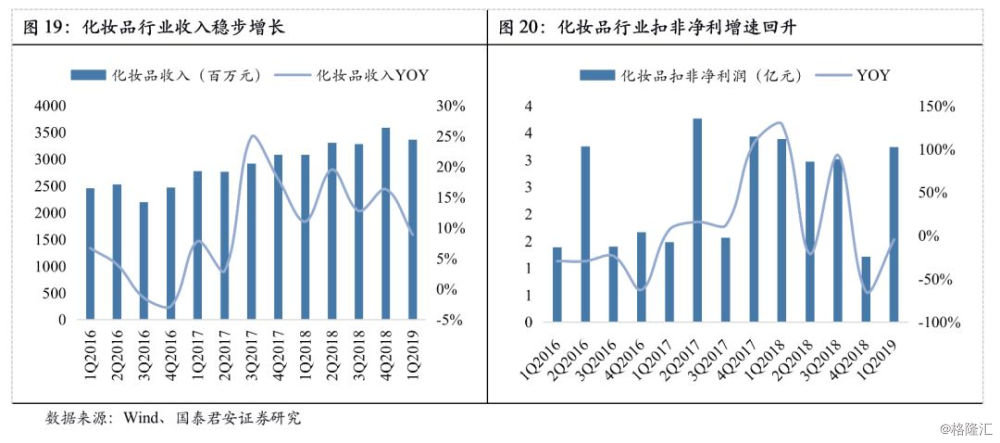

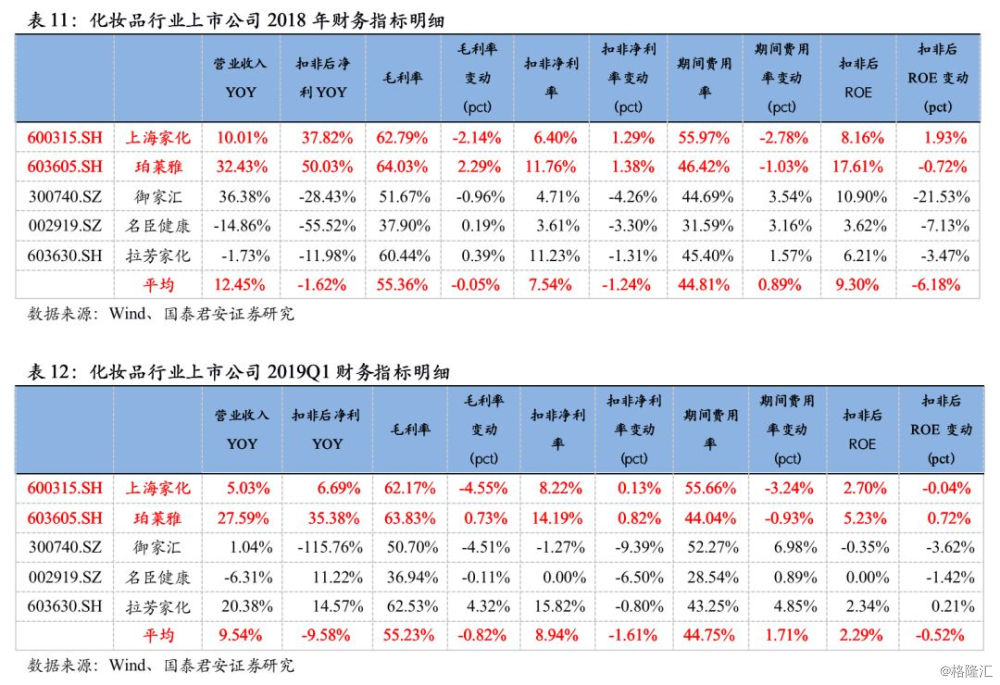

国货化妆品营收稳步增长,Q1单季度扣非净利增速回升。2018年化妆品行业同比增长14.92%,稳步增长。单季度看,2019Q1营收同比+8.88%,增速同比下滑2.16pct。从盈利来看,2018Q4 / 2019Q1化妆品行业扣非净利润同比-64.93% / -4.4%。

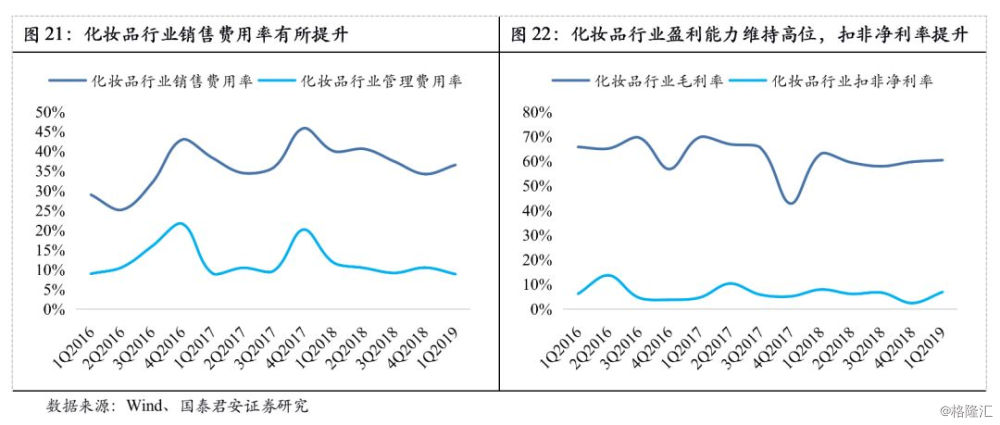

化妆品行业销售费率维持高位,管理费率进一步降低,扣非净利率回升。化妆品行业营销力度不减,2018年 / 2019Q1销售费用率为37.9%/36.5%,

2018年 / 2019Q1管理费用率分别为10.42%/8.8%,同比降低2.0 / 2.9pct。化妆品行业毛利率和净利率维持高位,2019Q1毛利率60.4%,扣非净利率6.69%,环比提升4.29pct,同比降低1.22pct。

国货化妆品品牌相继崛起,渠道红利带来高增长。从美国、日本等经验来看,人均GDP超过1万美元后,化妆品行业将迎来十年以上高增长时期,且持续增长受经济波动影响较小。国货化妆品积极把握低线城市巨大消费红利,未来有望保持高增长。珀莱雅:2018年公司营收/净利润23.61 / 2.87亿元,同比+32.43% / 42.75%,2019Q1营收/净利润6.42 / 0.91亿元,同比增长27.59%(+16.7pct) / 29.45%,扣非净利同比增长35.38%。2018年公司线上收入增长59.9%,占比43.6%;线下收入增长16.9%,占比56.4%。随着优资莱加速展店,线下增速有望逐步回升。公司产品不断升级,内增外延同步发力,有望培育新的业绩增长点。上海家化:2018年营收/净利71.38 / 5.40亿元,同比+10.01% / 38.63%,2019Q1营收/净利19.54 / 2.33亿元,同比+5.03% / 54.84%,公司2019Q1受电商渠道、佰草集品牌调整等原因收入放缓至个位数。Q1销售费用、管理费用实现了双降,销售费用率、管理费用率下降1.65pct / 1.5pct,全年收入两位数目标不变,库存调整后,Q2-Q4报表收入增速有望逐季改善。利润端在资产增值、政府补贴等非经常带动下继续高增长。

2.5.电商:营收持续高增长

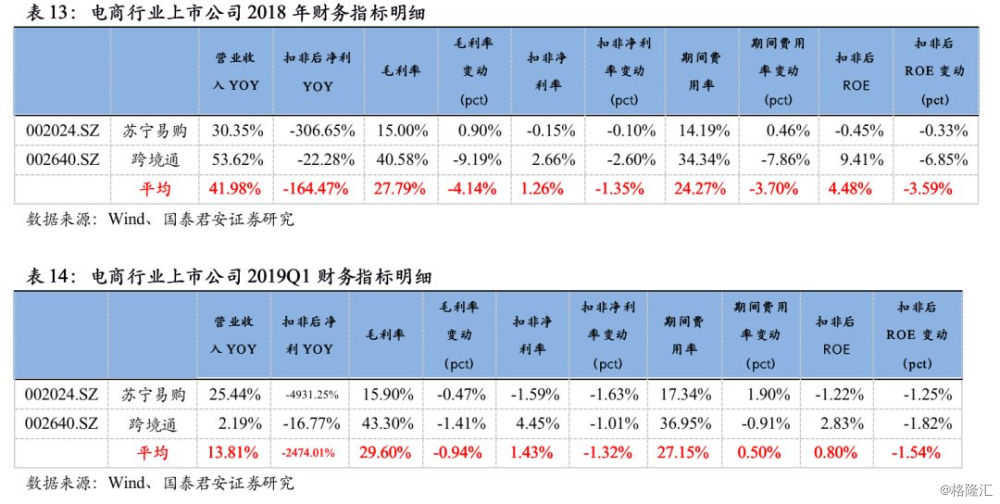

家电消费复苏有望助力同店回暖,行业整体面临线下渠道价值回归。苏宁易购2018年营收/净利2449.57 / 126.43亿元,同比+30.35% / 212.20%,2019Q1营收622亿元/同比+25.44%,其中预计线下保持10%增速、线上增速40%左右;归母净利1.36亿元/同比+22.16%;扣非净利-9.9亿元/同比-4931%,非经常损益中主要系万达商业转长期股权投资权益法核算后累计投资收益5.88亿元、公允价值与账面差额4.48亿元;EPS 0.15元;整体GMV869.26亿元/同比+25.38%。公司线下城池扩张,门店模型迭代,同店静待改善。截止3月末物仓储面积(含天天)964万平面米,全渠道多品类叠加基础设施,竞争优势凸显。

3、零售行业基金持仓:配置比例降低,百货增持明显

从基金公司一季度持仓来看,零售行业2019Q1配置比例有所降低。2019Q1末,零售行业整体持仓占基金总持仓比例为2.93%,较2018Q4末降低了0.17pct,但比标配比例高出0.27pct。

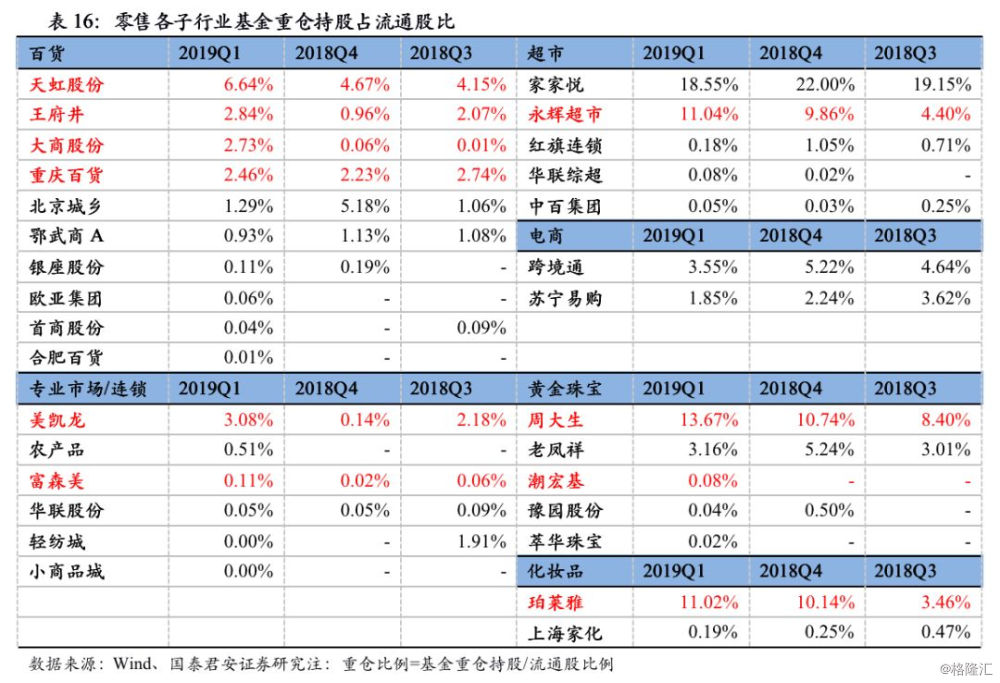

超市板块:永辉超市重仓比例提升。超市同店增速与食品CPI显著正相关,CPI上行利好超市版块,行业整合龙头优势显现。永辉超市从2018Q3持仓4.4%逐步提升至2019Q1的11.04%,环比2018Q4提升1.18pct。家家悦基本面持续增长,近三季度持仓保持在20%左右高位。华联综超、中百集团2019Q1重仓占比分别为0.08%、0.05%。

百货板块:多家公司重仓比例大幅提升。高端消费回暖,百货板块备受青睐。2019Q1天虹股份、王府井、大商股份、重庆百货分别获得6.64%、2.84%、2.73%、2.46%的重仓比例,分别环比提升1.97 / 1.88 / 2.68 / 0.23pct。2018Q4重仓比例最高的北京城乡2019Q1降低3.88pct至1.29%。鄂武商A和银座股份重仓比例有所下滑,而欧亚集团、首商股份、合肥百货新获得0.06%、0.04%以及0.01%的重仓。

黄金珠宝版块:周大生重仓比例持续提升。2019Q1消费复苏已获验证,一季度高端边际弹性大于中低端,黄金行业龙头增速快于整体。周大生2018Q3 / Q4与2019Q1持仓比例分别为8.40% / 10.74% / 13.67%,持续提升。老凤祥2019Q1持仓比例为3.16%,相比2018Q4下滑2.08pct。另外,潮宏基和萃华珠宝在2019Q1获得0.08%和0.02%的重仓比例。

化妆品版块:珀莱雅重仓比例稳步提升。化妆品国货品牌继续把握低线城市巨大消费红利,渠道下沉能力凸显。珀莱雅渠道优化驱动增长,品牌矩阵不断丰富,持续优化的经营质量获得认可,近三季度重仓比例稳步提升,2018Q3 / Q4与2019Q1重仓比例分别为3.46% / 10.14% / 11.02%。而上海家化2019Q1重仓比例环比降低0.06 pct至0.19%。

专业连锁板块:美凯龙、富森美重仓占比提升。美凯龙2019Q1重仓比例环比提升2.94pct至3.08%。家居连锁区域龙头富森美2019Q1持仓环比提升0.1pct至0.11%。另外,农产品新获0.51%的重仓比例。

电商板块:跨境通重仓比例从2018Q4的5.22%下滑至2019Q1的3.55%。苏宁易购从2018Q4的2.24%下滑至2019Q1的1.85%。

4、行业估值:PE、PS和PB三维度看行业个股估值

从PE、PS和PB角度对零售行业标的进行排序分析,结论如下:

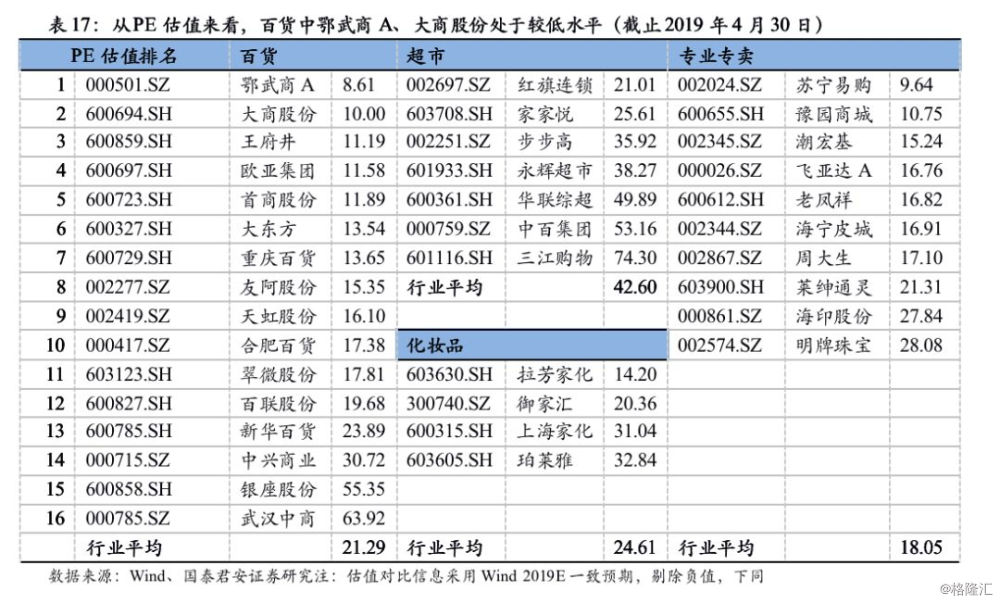

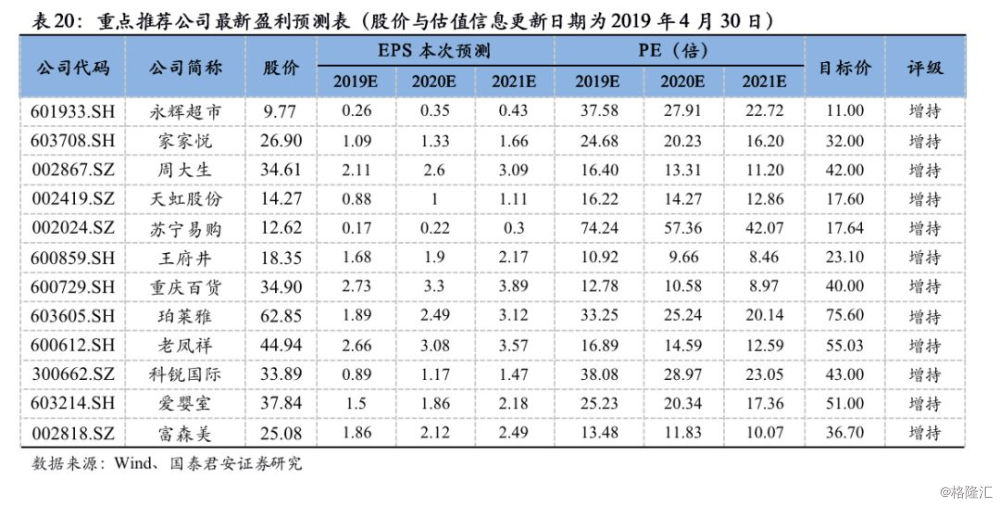

(1)从PE估值来看,百货鄂武商A行业最低,2019年PE 8.61X。超市中红旗连锁最低,2019年PE 21.01X。黄金珠宝行业,潮宏基2019年PE 15.24X,老凤祥2019年PE16.82X,周大生2019年PE17.1X;化妆品中,拉芳家化2019年PE 14.2X估值较低。

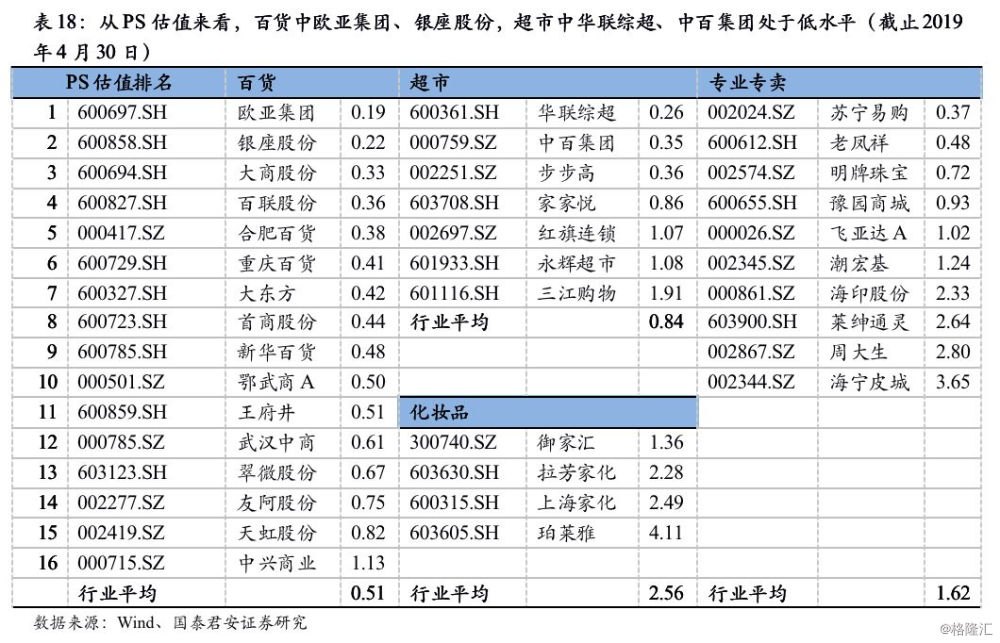

(2)从PS估值来看,百货行业欧亚集团、银座股份估值水平较低,2019年PS估值仅0.20X左右;超市行业华联综超PS 0.26X处于行业低位,中百集团PS 0.35X,均低于行业平均水平;珠宝板块老凤祥PS 0.48X处于行业低位;化妆品中御家汇PS 1.36X低于行业水平。

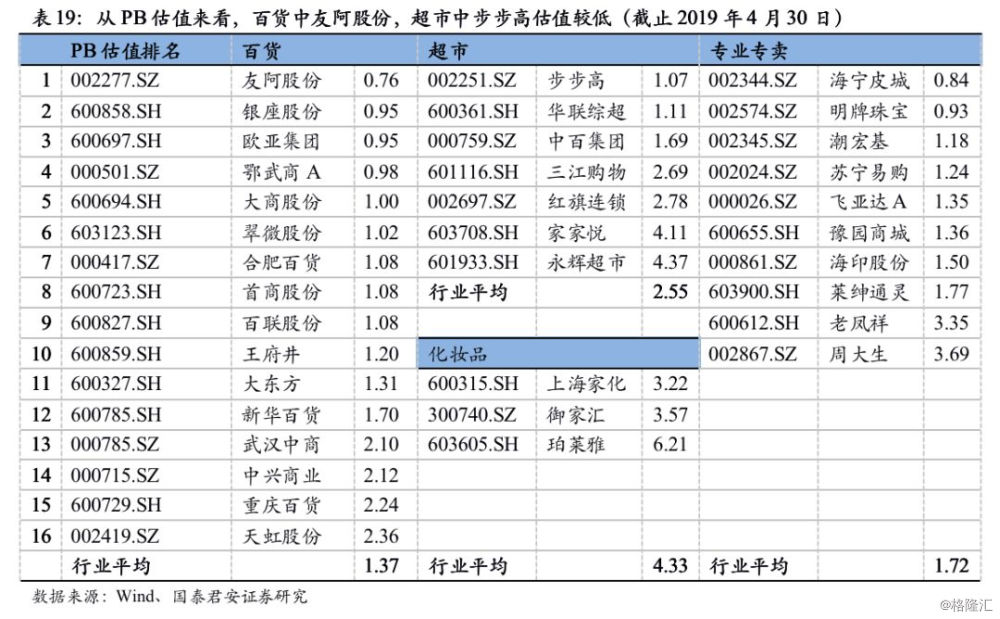

(3)从PB估值来看,百货中友阿股份最低,2019年PB 0.76X;超市中步步高、华联综超PB 1.07X、1.11X均处于行业低位;黄金珠宝中潮宏基2019年1.18X PB较低。

5、投资建议

刺激政策效果显著,消费回升态势明显,CPI上行带动超市行业营收改善;高端消费逐步回暖,百货、黄金珠宝一季度承压,但向好趋势明确;低线级城市消费红利巨大,渠道下沉能力强企业或将收益。

1) CPI上行利好超市板块,行业整合龙头优势显现。必需消费受经济波动影响较小,主要受CPI价格驱动。近期鲜菜、鲜肉价格上涨推动食品CPI回升,带动超市行业业绩提升。超市龙头在自身改善+格局变化下盈利提升最为显著,建议增持:永辉超市、家家悦等。

2) 高端消费复苏,百货、家电零售企业逐季改善可期。可选消费从3月开始复苏迹象明显,百货等一季报仍然整体承压,但向好趋势显著。建议增持:天虹股份、王府井、苏宁易购等。

3) 低线级城市巨大消费红利,把握下沉渠道企业将受益。我国大约有10亿3-6线人口,低线级城市人口基数大、边际消费倾向高、收入增长快且消费认知程度低,蕴含巨大消费红利,看好积极把握渠道下沉的企业。建议增持:周大生、珀莱雅、老凤祥等。

6.风险因素

1、 经济增速下滑拖累消费

2、行业竞争加剧;

3、并购整合不及预期。

推荐文章

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

打新攻略 | IPO井喷!20只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!