热门资讯> 正文

英特尔Q1营收和盈利利好但下调全年指引 盘后跌8%

2019-04-26 04:06

道指成分股、芯片巨头英特尔在4月25日周四美股盘后公布2019年一季度财报,当季关键财务数据好于市场预期,但“公司对2019全年的态度更为谨慎”。

英特尔盘后股价最深跌8%,跌破53美元,随后跌幅收窄至7%左右。周四公司收跌1.89%,报收57.61美元,创五日最低,但接近2000年科网泡沫破灭以来的股价高位。

今年以来,英特尔股价累涨22%,跑赢标普500大盘的涨幅17%,但落后于其他几个科技巨头。过去12个月,英特尔股价累涨不足10%,同期的标普科技板块累涨超20%。

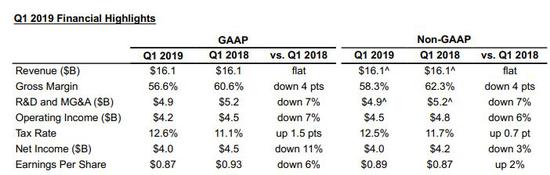

财报显示,今年一季度营收为161亿美元,高于分析师预期的160.3亿美元。每股摊薄收益为0.87美分,同比下跌6%;但不计入某些一次性项目(不按照美国通用会计准则)的调整后EPS为0.89美元,同比增长2%,并高于分析师预期的0.87美元。

去年同期的数据显示,2018年一季度,英特尔经调整后的每股收益为87美分,同比增长32%;季度营收161亿美元,同比增长9%。这表明,英特尔今年一季度的营收同比持平,EPS增速也远逊于去年同期水平。

不仅如此,公司还下调了二季度和2019全年的业绩指引:

2018年二季度的公司财报显示,营收169.62亿美元,同比增长15%;调整后每股收益1.04美元,同比增长44%。2018全年,英特尔营收为708亿美元,同比增长13%;调整后每股收益4.58美元,同比增长32%。

这表明,在英特尔公司的最新预期中,今年二季度的营收和非GAAP的每股盈利都会同比下滑,弱于去年同期的同比两位数涨幅趋势。英特尔对2019全年的业绩预期不仅低于公司此前预测,还低于华尔街分析师的预期;今年营收可能较去年下跌2.5%,而分析师预期为增长0.8%。

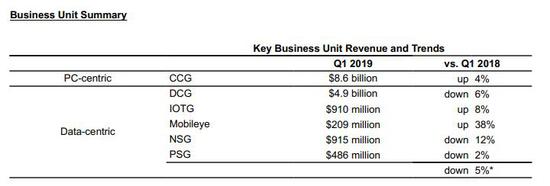

在分项业务方面,英特尔最大的部门是客户端计算集团(Client Computing Group),主要销售用于个人电脑的计算机处理器,一季度营收同比增长4%,至86亿美元。主要由于产品性能提升、游戏领域表现强劲,以及大型商用和调制解调器销量较好。

但英特尔围绕数据中心的业务收入在一季度同比下跌5%:

这是英特尔在新任CEO执掌下的首份财报。今年1月刚由首席财务官CFO提升为现任CEO(首席执行官)的Bob Swan表示,一季度的业绩小幅高于公司此前预期,主要由于销售了高性能产品的强劲组合,成本方面也更有纪律性,并加速了10纳米处理器芯片的制造。

但他预计,消化库存所需的时间将超过之前预估,预计2019年上半年仍会存在芯片短缺问题,存储芯片价格正不利于(公司的业务)前景,预期市场环境将在下半年有所改善,公司整体对今年持有更为谨慎的态度。公司表示,全新架构的高容量10纳米制程芯片Ice Lake有望在今年末节假日购物季进入零售渠道。

4月16日苹果与高通宣布达成历史性和解,几小时后英特尔宣布将退出5G智能手机的调制解调器业务。公司不准备再为智能手机领域推出5G调制解调器产品,包括最初计划于2020年推出的产品,因为没有明确的获得盈利和正回报的路径。但英特尔不会放弃5G,还将继续投资5G网络基础设施业务。

财经媒体CNBC分析指出,推出智能手机5G芯片的决定,将令英特尔更为依赖数据中心业务,毕竟公司占据了主导的市场份额。但由于此前错失了智能手机的浪潮,这家芯片巨头很难找到新的收入增长驱动力,不仅将移动手机芯片业务的市场进一步交给对手高通,也没有制作足够的CPU来满足PC端需求。

本文来自华尔街见闻

推荐文章

提价83%需求却暴增400%!智谱、MiniMax锁定大模型定价权,AI Agent元年即将开启?

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号