热门资讯> 正文

如何寻找制造业里的贵州茅台

2019-04-17 10:28

茅台的股价在最近又创出了历史的新高,高达950元每股,似乎再一次向市场宣告最好的投资方式,就是寻找能长牛的企业,并且长期持有。个人觉得股神巴菲特之所以伟大,正是因为其早早就明白了这样的道理,并用一生去坚守。

然而茫茫股海,找到能基业长青的公司谈何容易,大部分公司最终只能成为竞争的淘汰品,如果长期持有,最后的结果反而可能是一无所有。

杰里米·西格尔,在其著作《投资者的未来》中整理出1957-2003近50年间美国股市回报率最高的20只股票,这20家公司成功穿越多个经济周期,并为投资者带来了近950倍的平均投资回报,大幅超越同期标普500指数,然而,这20家公司中有11家来自快速消费品行业,6家来自医药行业,两者合计比例高达85%,这似乎说明了,消费品和医药公司更容易出现投资的恒星,回顾A股市场,贵州茅台,海天味业,伊利股份,恒瑞医药都是历史上的大牛,似乎也印证了上述的规律。

作为一枚制造业的研究猿,面对上述规律,当然心有不甘。。。但是,中国作为制造强国,真的就没有能基业长青的制造业公司吗?我看未必。

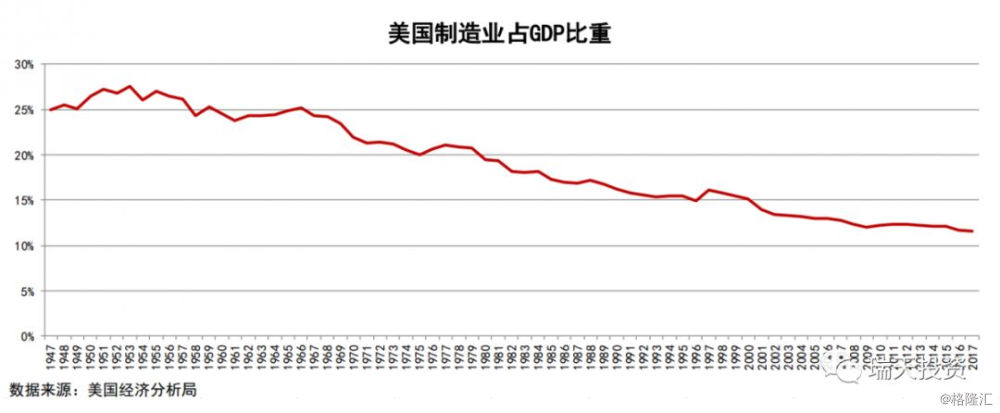

其实美国在过去30年也存在着基业长青的强大制造业公司,波音,卡特彼勒就是其中的代表。而且中国与美国有一个巨大的区别,全球分工的不同,自第二次世界大战后,美国本土陆续退出了制造业,目前制造业GDP占比仅为10%出头。而中国近15年,制造业的GDP占比基本维持在30%左右。所以,中国制造业出现基业长青公司,在土壤上应该比美国要强大的。接下来,就让我们来聊聊,什么样的制造业公司,有机会基业长青。

数据来源:国家统计局

在寻找制造业的长期牛股之前,先让我们看看,制造业公司的先天缺陷吧。

制造业大部分公司在产业链处于中间环节,TOB的生意模式,衡量产品的好坏是性价比,比如LED芯片的发光效率,碳酸锂的纯度,硅片的转换效率等等,绝大多数的产品是可以很客观地评价质量的好坏,不存在情感认知等非理性因素的存在,因此,质量水平相当的情况下,价格便成为竞争的主要决定因素。所以随着生产效率的提升,竞争的推动作用下,制造业公司的产品价格基本是处于持续向下的状态。

陶瓷插芯,曾经只有日本人能做,后来我国三环集团实现了技术的突破,从此产品价格一路走低,2013年时平均售价为1.61元/只,到2017时已经下降至0.41元/只,产品单价下降了75%,当然,这个过程也是三环集团市场份额大幅提高的过程,但是我们可以看到,三环集团在过去5年,虽然陶瓷插芯的销量持续增长,但是这块业务的收入却在2015年开始进入了萎缩,活没少做,但是收入不增反而减少了。这个案例其实只是大部分制造业企业的缩影,在过去10年,类似的故事在不断发生着,LED芯片,太阳能硅片,锂电池隔膜,风电风机,电解液,等等,大量的工业中间品的价格在过去几年里价格下降的幅度都超过50%。个人认为核心原因是大部分中游制造企业的行业话语权都不高,因此生产效率提高所带来的成本下降红利并没有留在制造业体内,最终被2C端企业以及消费者给拿走了。

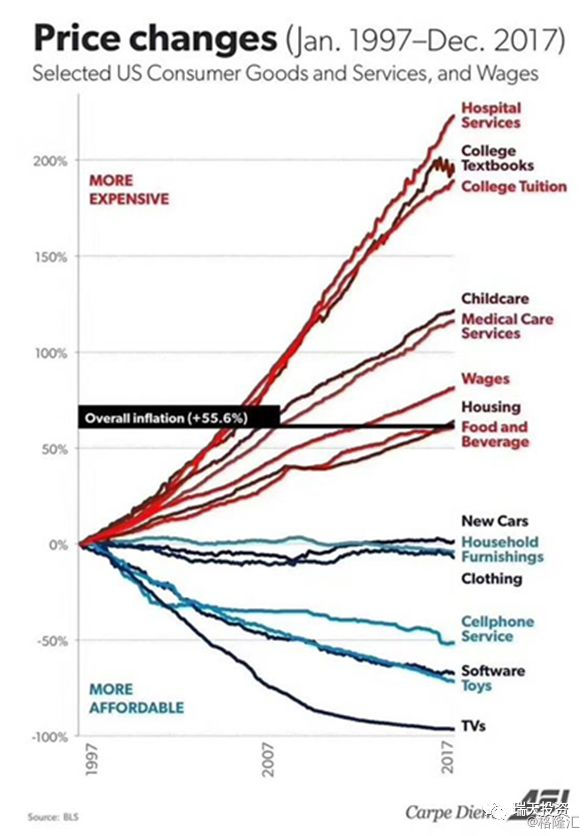

与之相反,消费品行业的产品价格大部分是持续上涨的,跑赢通胀是起码的事情,下图是美国劳工统计局统计的1997年-2017年20年间,部分消费品与服务的价格变动,可以看到,食品,饮料,医疗,教育的相关产品及服务价格都是处于持续上升的状态,但是偏制造层面的汽车,玩具,电视的价格却持续下降。属性不同,长期价格趋势立分高下。因此消费品公司,即使需求维持,光享受价格的上涨,市场蛋糕仍会持续变大,而制造业公司由于价格持续下跌,当需求的增速抵不过价格的降幅时,市场蛋糕将进入长期的萎缩状态。因此,大部分制造业公司,都只有阶段性的投资机会,基业长青并不容易。

1973年摩托罗拉公司发明了人类第一台手机,也就是人们常说的“大哥大”,而在46年后的今天,由于技术的不断创新,移动电话这个行业不管是产品的形态、功能还是行业的领导者,至少发生了3轮的彻底变化。展望未来10年,苹果公司还会是这个行业的老大吗?相信经过柯达,诺基亚等巨头的陨落历史,大家都不敢妄下判断了,未来颠覆苹果的,很可能还不是华为,而是完全革新的通信产品。

上面的例子其实也是一个缩影,核心的问题就是技术路线的变化往往对企业的打击是毁灭性的。类似的故事在A股市场上也屡见不鲜。

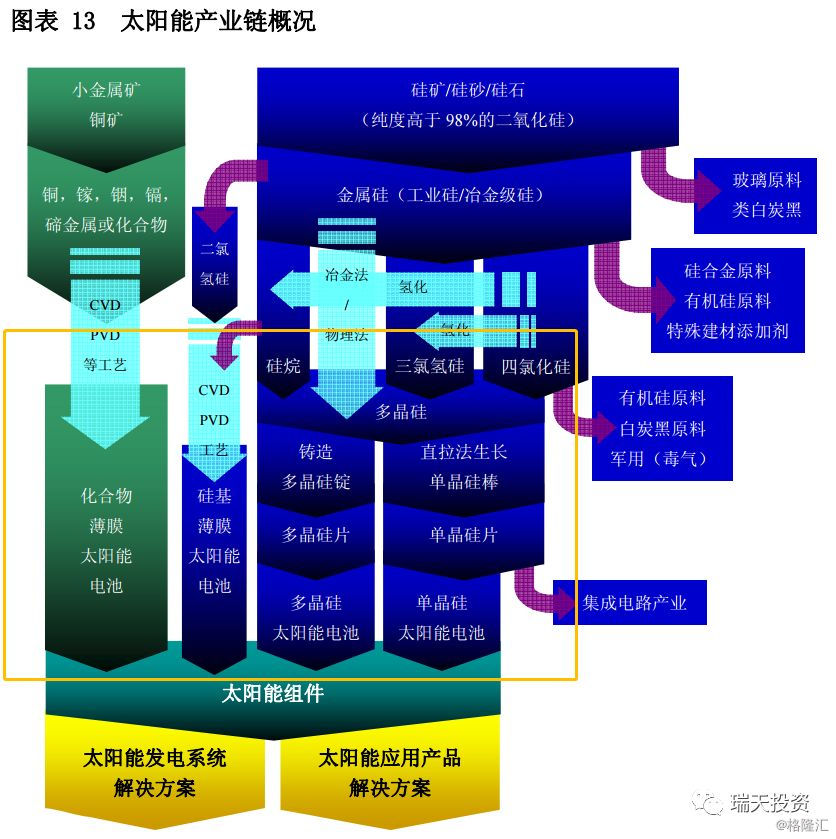

以光伏行业为例,现在的硅片龙头是隆基股份,但就在几年前,这个宝座属于保利协鑫,然而在行业刚起来的时候,江西赛维、无锡尚德、常州天合、天威英利、苏州阿斯特、林洋光伏这些才是国内太阳能行业的明星企业,但相信这些公司对于刚入行的不久的小伙伴来说,甚至连名字都没听过,因为在不到10年的时间里,他们已经被市场完全淘汰了,核心原因就是生产技术的快速革新以及技术路线的变化。早在2008年时,太阳能的技术路线仍然较多,包括化合物薄膜电池,硅基薄膜电池,多晶硅,单晶硅太阳能电池,有趣的是,当时单晶硅技术并不被看好,但是10年后的今天,单晶硅已经成为主流。

截取自2008年时的卖方行业研究报告

如今,新能源汽车产业在我国甚至全球都如火如荼地发展着,就像当年的太阳能产业一样,大家都认为这个行业未来持续高速发展是确定性事件,但是什么公司会持续受益呢?这是个困难的问题,因为技术路线就存在相当的多样化,锂电池,燃料电,混合动力,固态电池,铁锂电池,三元电池,到底谁会是未来新能源车最终的技术路线,我没有答案,但唯一相信的事,未来必然会再一次刷新你当前的认知,因为08年巴菲特投资比亚迪时,宁德时代都还没成立,但CATL在短短几年的时间里,已经成为全球锂电龙头了。历史再次证明,技术的快速迭代是必然。

同样,对比消费品,不管牛奶,白酒,酱油以及其他大量的消费品,其内容物从几百年前至今就没有发生过本质的变化,因此建立起品牌和渠道壁垒的企业有住够长的时间去成长,去沉淀。岁月流逝,差距就拉开了,这就是所谓的时间玫瑰。

那是不是所有的制造业都无法逃出上述的魔咒?当然不是,从过去的研究来看,总有例外。

有些行业的技术迭代就非常慢,比如玻璃行业,公元12世纪已经商品化,并开始成为工业材料,至今已经有900多年的历史,而在建筑以及汽车领域,其应用就从来没被替代,甚至使用量不断增加,这类产品由于技术迭代问题而被市场淘汰的风险就比较小。

与此同时,这类产品的价格也不会持续下降,因为生产工艺已经非常成熟,成本持续大幅下降的可能性较小,价格的波动中枢相对稳定,而由于技术迭代较慢,意味着后来者往往没有优势,行业龙头积累起来的区位优势,产能优势,成本优势等将持续保护公司获得稳定的现金流,从而可以进一步升级设备,生产更高级的产品,提高产品附加值及售价,护城河不断加固,这类行业如果能判断出下游的需求天花板仍然较高的话,就很有机会成为长牛,玻璃,水泥,都非常复合这样的特征。

2B的制造业,由于完全是质量说了算,品牌的作用不大,但是2C的制造业就不太一样,消费者一般不具备很客观量化的评价能力,品牌,反而成为他们的选择的关键。空调是很直观的例子,耐用消费品的属性,10年以上的使用周期,即使价格稍微贵点,也不会成为消费者不可支付的负担,同时由于较长的使用周期,稳定的质量,反而让使用成本变得更低,所以消费者更愿意购买有品牌,质量更好,更为耐用的商品。

而且长期的趋势看,2C的产品,价格趋势是向上的,因为商家总有办法通过“性能的提升”,“更好的产品”让产品的价格持续上涨,这个特点与消费品是类似的(金典有机奶和普通牛奶并没有本质的区别,但价格贵很多)。

与运营相关的设备制造商也有类似的属性,比如工程机械,叉车,长途客车等,这类产品的共同属性是作为下游客户的生财工具,良好的口碑,强大的销售、维修服务网络,使得消费者更愿意选择他们的商品,因为设备性能的好坏,服务能力的强弱,将直接影响客户的订单获取以及使用效率,从而决定客户的投资回报率,其行业的壁垒是由品牌,产品质量,售后服务能力等多维度的综合因素决定,与此同时,良好的客户基础,又给设备厂商带来源源不断的备件及维修服务收入,抚平经济周期波动带来的影响,从而进一步增强这些企业的竞争力。卡特彼勒,就是这样的代表企业。近年,随着国内国内工程机械,叉车等行业的集中度不断提升,相关龙头企业也呈现出类似的发展趋势,值得重视。

除了2C的制造业能享有品牌优势外,有一类2B的制造业产品,因为性能的重要性远大于价格的重要性,使得下游客户有极大的粘性,从而减少了竞争,获得长期成长。这类产品的一般特点是货值不高,下游成本占比较小,但是质量稳定性的要求很高,使得下游客户很少变换供应商,产品的认证周期也非常长。基础元器件行业就比较容易出现这类型的公司,这类产品货值都很低,比如继电器就几块钱一个,一台普通燃油汽车也就需要100块钱左右,但是对稳定性要求高,因为如果一旦出问题,将会对整个系统的运作产生巨大的影响,安全问题就出来了。再比如用于冶金行业的变频器,相比整个冶金系统,价值占比恐怕1%都不到,但是如果因为这个便宜的零部件件坏了,导致高炉停止运作,那么设备停产,以及重启的费用其实是巨大的,所以没有公司愿意为了省那么一点点钱去冒风险。高端电容,电感,继电器,高端低压电器,变频器等基础元器件都具有类似的行业特征。

这类产品随着使用的时间增加,其积累的使用数据就越多,面对新进入者就拥有更多的竞争筹码,其品牌力会随着时间增加而且增加,拥有这样产品的公司,稳定的经营可以让公司不断优化产品,甚至把优秀的制造工艺实现横向拓展,一旦拓展成功,公司便能再次进入加速发展。

如上文所说,价格的竞争往往是制造业核心的竞争要素,谁拥有更低的成本,就能在未来的竞争中获得胜利,获得更多的市场份额,但是并不是所有的成本优势都是可以持续,只有具备别人不可复制的成本优势,公司才有机会实现长牛

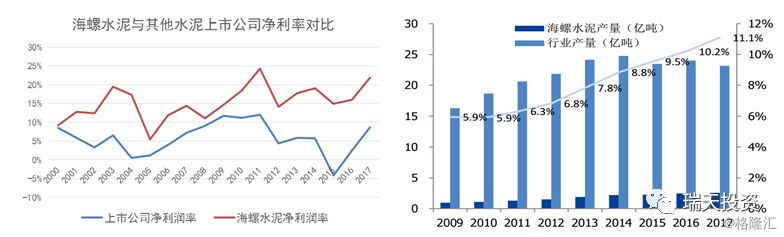

由于历史原因占据了比较好的资源,因此产生的低成本便具有不可复制性。比如海螺水泥,所在区域不管是上游原材料的资源还是水路运输条件,都比其他企业要好,所以公司长期享受着比其他公司更好的利润水平,以至于公司在相同的售价下,拥有比别人更多的利润和现金流,从而可以进一步提高生产水平以及利用充足的资金在行业不景气时实现横向并购,获得更多的份额从而让公司实现持续的成长。

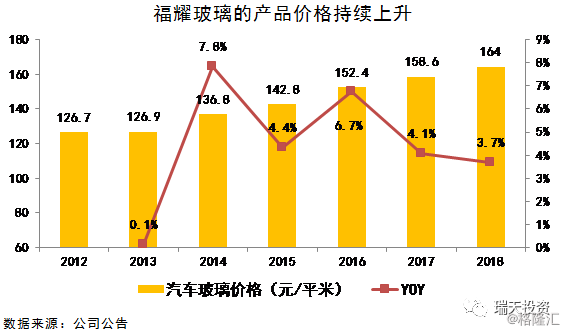

区位成本优势来之于“短腿产品”,由于运输半径较短,早期完成了跑马圈地的公司,将具有明显的先发优势。玻璃行业就有这样的明显特征,其中福耀玻璃就是代表,公司早年伴随国内主要的整车企业生产基地配套建厂,基本在全国重要的汽车生产基地都有配套的产能,运输成本上建立起无法复制的优势,叠加重资产,认证周期长的行业特性,新进入者很难与其竞争。

重资产行业因为资本开支大,负债率高,ROE较低等原因常常不受投资者待见,但是通过历史沉淀,成功脱颖而出的重资产企业,往往具备较高的护城河。首先,较高的投资门槛会减少新进入者的数量,第二,由于负债率较高,一旦遇到不好的经济周期时,竞争力不强,成本较高的公司很容易因为现金流问题而不断退出市场,最后就是剩者为王的生意,龙头的份额大概率会持续提升。

如果重资产加上技术体系封闭,比如生产设备的制备,产品的配方等等都是需要企业内部完成的,那么其建立起来的成本优势是很难被竞争对手超越的,因为后来者没办法通过购买先进的设备来打破原有公司的成本优势,而原有公司的原有产能经过长时间的折旧摊销,以及升级改造,不管是单位折旧还是生产效率都比新进入者的要低,产能的重置成本非常高,所以要打破这种历史优势是比较困难的。连续高温作业的行业就比较容易产生这类型的公司,以玻璃纤维行业为例,行业龙头欧文斯科宁(OC)从行业诞生至今的90多个年头里,就一直处于竞争的上风,在美国就一直领先,而中国巨石,也在中国市场呈现出长期一枝独秀的状态,持续成长的状态。

投资的本质就是对未来下注,而研究的目的正是辅助投资,努力找出能穿越牛熊,基业长青的伟大公司,我相信,凭借中国人民的勤劳与智慧,以及丰富的资源及巨大的市场需求,各行各业都有孕育出现基业长青公司的土壤,制造业也不例外,中国资本市场仍然充满着各种机遇。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%