热门资讯> 正文

标普500录得十年来最大季涨幅 “聪明资金”翻多

2019-03-31 15:00

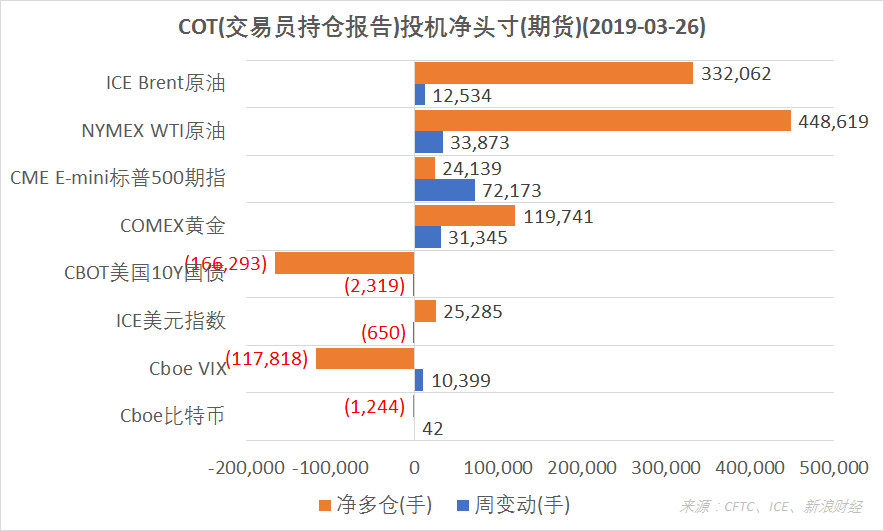

结合CFTC、ICE的交易员持仓报告(COT),截至3月26日,NYMEX WTI原油、ICE Brent原油、COMEX黄金期货投机净多仓增加,ICE美元指数期货净多仓减少,CBOT美国10Y国债期货净空仓增加,Cboe比特币、VIX指数期货净空仓减少,CME E-mini标普500指数期货净头寸由负转正(图片来源:CFTC、ICE、Sina Finance)

截止3月26日(周二),CBOT美国10Y国债期货(IEF)(TLT)投机净多仓(以下简称“净多仓”)为-166,293手,净空仓本周增加了2,319手。

美国10年期国债收益率周五收报2.41%,周回落3BP(0.03个百分点),周中最低报2.39%,创2017年12月中旬以来最低水平。隐含市场对加息预期的2年期美债收益率收报2.27%,下跌4BP。债券收益率与价格走势相反。

截至周五收盘,美国10Y-2Y国债收益率利差收窄至14BP。去年12月上旬,这一用于监测长、短期利差的重要代理曾收窄至9BP,达到十一年来最低水平。

周五,美国10年期与3个月期国债收益率利差报0.01个百分点,结束此前持续近一周的倒挂。美东时间3月22日,这一利差报-0.02个百分点,自2007年以来首次出现倒挂。收益率曲线倒挂被广泛认为是美国经济衰退的可靠预兆,Bianco Research数据显示,在过去50年里,3个月/10年期国债收益率曲线倒挂持续10天以上共发生了7次,平均311天后出现经济衰退。

通常而言,长期国债利率隐含市场对经济增长(通胀)的预期,而短期无风险借贷利率对央行的政策利率更为敏感。

CBOT美国10Y国债期货合约每手面值为100,000美元。

CME E-mini标普500指数期货(ES)(SPY)投机净多仓为24,139手,较上周增加72,173手,净头寸自1月下旬以来首次由负转正。

本周,道指(.DJI)累计上涨1.67%,标普500指数(.INX)上涨1.2%,纳指(.IXIC)上涨1.13%。

今年一季度,标普500指数累计上涨13.06%,录得2009年第三季度以来的最大季度涨幅,同时也是1998年以来最大的第一季度涨幅。

道指第一季度上涨12.4%,录得2013年以来最大的首季度涨幅。纳指则累计上涨17.4%,收获2012年以来最大的第一季度涨幅。

有分析认为,美股自圣诞节低点强力反弹,对国际贸易关系的预期变得乐观、美联储货币政策立场骤然转“鸽”成为上涨背景。

美股财报季将在未来几周展开。有分析人士指出,第一季度可能会出现一些引人注目的警告,预计这将是三年来第一个盈利出现负增长的季度。

不过,SSgA首席投资策略师Michael Arone指出,尽管盈利预期较弱,但营收料将增长近5%。

MSCI新兴市场基金(EEM)本周上涨1.23%。沪深股市方面,沪指(000001)周五收报3090.76,飙升3.2%,但周跌0.43%。年初以来累计上涨23.93%,在全球增长放缓几成共识的一季度,可谓“咸鱼翻身”。

创业板指(399006)本周下跌0.02%,权重蓝筹上证50周涨1.54%。

新华社3月29日(周五)报道,3月28日至29日,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽(Robert Lighthizer)、财政部长姆努钦(Steven Mnuchin)在北京共同主持第八轮中美经贸高级别磋商,双方讨论了协议有关文本,并取得新的进展。

刘鹤副总理将于4月初应邀访美,在华盛顿举行第九轮中美经贸高级别磋商。

CME E-mini标普500指数期货合约每手价值为标普500指数*50美元。

ICE Brent原油期货(BNO)投机净多仓为332,062手,周变动增加12,534手。NYMEX WTI原油期货(USO)净多仓周增33,873手,报448,619手,连续六周上升。

国际基准ICE Brent原油期货(OIL)主力合约周五收于67.55美元,周涨0.7%。美国NYMEX WTI原油期货(CL)主力合约收于60.18美元,周涨2.05%。

美国总统特朗普周四再次批评石油输出国组织(OPEC),称油价“太高”,该组织应增加产量。

这是今年以来特朗普第二次发表推文敦促OPEC不要坚持其目前的减产政策。与以往不同的是,去年特朗普的批评导致沙特石油政策迅速出现逆转,而今年迄今OPEC对特朗普的呼吁置若罔闻。

周五,油服公司贝克休斯(BHGE)公布,美国周度活跃原油钻井设备(OIH)总数量为816台,较上一周减少8台,连续六周录得下降。

能源信息署(EIA)此前公布的数据显示,上周美国原油库存下降958.9万桶,创2018年7月份以来最大单周降幅,市场预期为增加175万桶,前值为减少386.2万桶。

INE中国原油期货主力合约SC1904周五收报457.9元,涨0.64%。

以上原油期货合约每手均为1000桶。每7.3桶原油的质量约等于1公吨。

ICE美元指数期货(DXY)(UUP)投机净多仓为25,285手,周变动减少650手。

贸易加权美元指数周五收报97.23,周涨0.66%,当周录得连续四日上涨。

本周,欧元(EUR/USD)、英镑兑美元(GBP/USD)分别下跌0.73%和1.29%。

英国议会下院29日投票否决了英国政府与欧盟所达成的脱欧协议的关键部分。此前,英议会已两度否决政府的脱欧协议。

据美联社报道,如果英国议会下院不批准协议、不撤回脱欧却又无法获得延期,英国将在4月12日23时无协议脱欧,尽管欧盟和英国双方都反对无协议脱欧。

欧盟委员会主席容克(Jean-Claude Juncker)警告称,欧盟的耐心可能会耗尽。他敦促伦敦方面尽快就脱欧做出决定。

在岸人民币(USD/CNY)周五收报6.7202,较上周五贬值142点(pips)。由一篮子新兴市场货币组成的基金(CEW)本周下跌1.69%。

3月27日,新兴市场再次上演股汇“双杀”。新兴市场货币普遍大跌,阿根廷比索对美元(USD/ARS)跌1.9%,创历史新低,土耳其里拉对美元(USD/TRY)跌超2%,南非兰特(ZAR)、巴西雷亚尔(BRL)、墨西哥比索(MXN)均跌超1%。

据彭博社27日报道,土耳其人为制造钱荒以阻止里拉在大选前夕贬值。投资者于周三抛售土耳其债券和股票。因为当地银行受到施压,不能向意欲做空里拉的外国基金经理提供流动性。27日离岸掉期市场的里拉隔夜拆借成本一度升穿1000%,于是想要结清里拉头寸的投资者被迫卖掉其他土耳其资产,以获得平仓所需要货币。2年期土耳其债券收益率蹿升至20%上方,股市则创下去年8月以来最大跌幅。

土耳其、阿根廷是去年遭遇汇率危机最严重的新兴市场,今年经济已经步入技术性衰退。去年8月,新兴市场股债汇曾遭遇一轮惨烈抛售。点此查看桥水创始人Ray Dalio的《债务危机》了解负债带来的风险。

ICE美元指数期货合约每手价值为美元指数DXY*1000美元。

COMEX黄金期货(GLD)投机净多仓为119,741手,本周增加31,345手。

COMEX期金(GC)6月份交割的合约周五收报1297美元,周跌1.25%。

钯金(XPD)(PALL)周五收报1384.8美元,周跌超过10%。有分析指出,市场对钯金的抛弃应该是对全球经济增长担忧的结果。钯金主要用于汽车尾气净化催化剂,若经济衰退,作为周期性行业的汽车业首当其冲。尽管钯金的供应呈严重短缺状态,但自去年8月以来价格几乎翻番,市场也累积了大量投机获利盘。

COMEX黄金期货合约每手为100金衡盎司。1金衡盎司约等于31.1克。点此查看上海黄金交易所(SGE)贵金属行情。

Cboe(CBOE)VIX指数期货净多仓为-117,818手,净空仓本周减少10,399手。

华尔街的“恐慌指数”——标普500波动率指数(VIX)(VXXB)周五收报13.71,周跌16.8%,19是这一指数的长期平均水平。

Cboe标普500波动率指数期货合约每手价值为VIX指数*1000美元。

Cboe比特币期货(XBT)净多仓为-1,244手,净空仓本周减少了42手。

据Bitstamp交易所数据,北京时间31日16:00,比特币现货价格(BTC)在4080美元附近,与上周这一时间报价略有上升。整个3月份,比特币的波动率相对低迷,仅与美股市场基准指数的波动率相当。

Cboe比特币期货每手合约对应1个比特币。

季度盘点:全球增长放缓成共识 A股“咸鱼翻身”

📕编者注:美国商品期货委员会(U.S. Commodity Futures Trading Commission,简称CFTC)是美国期货及衍生品市场的监管机构。

期货及衍生品持仓报告(The Commitments of Traders,简称COT)由CFTC公布,逢周五发布(遇节日会顺延至下一个交易日),数据截至当周二。该系列报告涵盖NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期货、期权、互换等衍生品。

CFTC的“Lagacy Report”将交易员持仓分为“可报告持仓”(Reportable Positions)、“非可报告持仓”(Nonreportable Positions)。前者又分为“商业”(Commercial)、“非商业”(Non-Commercial)持仓,而“非商业”常被视作投机者。

通常,投资者更关心“可报告持仓”中的“非商业”部分里的净多仓(Net Positions)。这个指标是由“非商业”持仓中多仓(Long)减去空仓(Short)得到,投资者关心该值的周度变化。研究者如果将这些数据拉到更长时间窗口去考察,也可以在一定程度识别出该品种投机力量的变化趋势。

按照CFTC的定义,“商业”是指涉及到大宗商品的生产、加工或销售的实体。“非商业”则通常指参与“投机”(speculative)的交易商,当中包含对冲基金等资产管理公司。

另一种统计口径

除非特别说明,《线索Clues》引用的数据是COT系列报告中“仅期货”(Futures Only)部分,即不含期权等其它衍生品。这也是主流财经数据提供应商常用的报告口径。

(线索Clues / 李涛)

推荐文章

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底