热门资讯> 正文

下跌有价的美团点评,市场该如何给这一外卖龙头定价?

2019-04-11 12:55

正如美团点评(03690-HK)所言,作为生活服务类电子商务的企业,竞争力的关键在于获取和留存消费者及商家的能力以及配送能力。

显然在这几点上,美团利用融资而来的重金取得很大的优势,在核心领域上所占的市场份额不是第一就是第二。

各个领域所面对的对手来头也不小,在餐饮外卖领域有阿里旗下的饿了么,饿了么比美团点评早4年进入餐饮外卖市场,同时饿了么于2017年收购了百度外卖。2018年4月,饿了么被阿里巴巴以95亿美元全资收购(按照当时的美元汇率计算为600亿人民币)。此外在到店消费领域有阿里的口碑,酒店机旅方面有携程(CTRP-US),截止2019年4月11日二级市场市值为1670亿人民币,打车出行方面有滴滴出行。

可以说没有一块业务是不需要重金投入的,面对竞争对手(阿里)强有力的融资渠道背景下,要保持竞争上的优势,首先在融资方面就不能比对手差,这也是美团除了满足早期投资者退出的需求之外美团点评自身战略的上需求。

所以在业务布局的太广、竞争对手随之增多的背景下,怎么样把有限的资金(2018年9月港股上市预计融资311.23亿港元,即266.72亿人民币)花的更有效是公司管理层面临重要的问题。

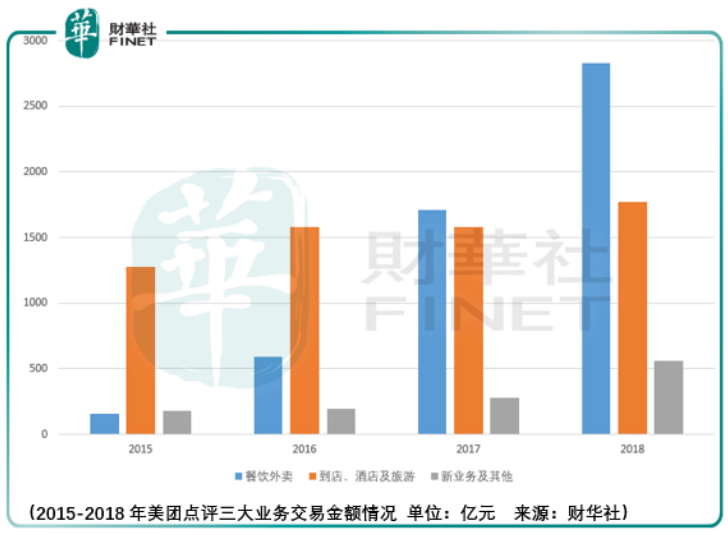

但是投资者也看到了2018年的财报,在销售成本上餐饮外卖、到店酒店及机旅并没有出现大幅的增长,这两项在2017年的销售成本分别为193.32亿、12.72亿,2018年销售成本分别为328.74亿、17.45亿,但是新业务的销售成本足足增长了144亿,从2017年的11.02亿增长到了2018年的155.02亿。

美团点评方面的解释是:“主要由于网约车司机相关成本增加、由于收购摩拜而产生的物业、厂房及设备折旧增加、我们扩大供应链解决方案业务增加的已售货品成本,以及因非餐饮外卖服务扩张增加的其他外包劳动成本。”

这一点从投资者的角度来看,是让人感到担心的。尽管形成生活服务消费的闭环是王兴的战略部署,但是对于本来资金就捉襟见肘的美团点评,有能力在当下阶段继续在新业务领域进一步拓展吗?作为二级市场的投资者有耐心看着亏损一步步扩大后再对公司有可能产生的“飞轮效应”抱有期待吗?

而实际上市场的投资者也是这样投票的,红色箭头的时间是2019年3月11日,这正是2018年财报发布的时间点,可见投资者(市场)的耐心也是有限的。

尽管经调整的EBITA相较2017年26.91的亏损继续扩大到了47.33亿,归母净利润更是从2017年189.87亿的亏损扩大到了1154.93亿,但是美团的股价却没有创2019年1月的新低,那么既然没有新低,投资者(市场)在这里肯定具备了霍华德马克斯所讲的第二层思维。

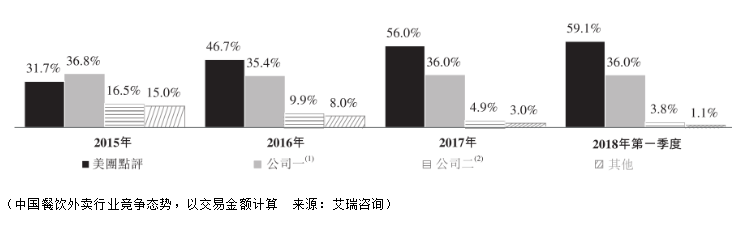

在美团点评的招股书里给出了一艾瑞的报告,显示在2017年美团餐饮外卖的交易金额进一步领先饿了么(第二),而饿了么在2015-2017年从市场份额上并没有出现进取式的增长,而从数据上投资者可以看到尽管2018年餐饮外卖的增速相对于2017年191.48%的增长开始放缓但是也仍然保持了65.28%的同比增长。

虽然没有2018年餐饮外卖的市场份额情况,但是依据2018年1季度59.1%的份额表现,投资者有理由相信美团点评在市场份额上保持了进一步的增长。所以虽然现在亏损在加大,但是为了扩大市场所做的亏损在部分投资者看来却是值得的,因为市场接近于垄断之后,消费者每日的三餐,外加宵夜的服务都由美团点评来提供商家匹配、配送,如何在法律范围内定价那基本就是美团点评自己说了算。

对于投资者来说,这只是不创新低的理由之一,如果从源头来说,还需要考虑美团成长到现在这样的局面,他所花费的代价是什么?对于消费者来说,尤其是都市一族的80/90后上班群体,做饭不仅是能力问题,还是时间成本控制的问题,买菜、洗菜、炒菜、做饭、洗碗都需要时间,那么消费者愿不愿意花钱来买时间呢?从美团餐饮外卖的增长数据大家就可以看到这块的需求是不容置疑的,所以对于消费者来说美团点评、饿了么提供的餐饮外卖的服务就是有价值的。

而且这个价值需求还是刚性的,因为由俭入奢易,由奢入俭难,懒得做饭直接叫外卖也是一样的道理,既然如此美团点评成长过程的成本开支就成为美团点评未来市值规模体量的锚。

从目前(2019年4月10日)美团点评的市值3083亿的构成看,其是由美团、点评、摩拜单车、港股IPO融资所构成的,当然还有持股猫眼娱乐(01896-HK),但是体量相较于以上资产还是比较小就不计算在内。

从成本上来看,美团从2010年的A轮到2017年的F轮,共计融资83.62亿美元,大众点评在还没和美团合并之前从2006年的A轮到2015年的F轮共计融资14.41亿美元,摩拜在还没有被美团收购之前至少融资21.58亿美元,美团点评2018年4月38亿的溢价收购摩拜,还要加上2019年上市266.72亿人民币,共计1179.48亿人民币,而上市至今美团的最低市值为2019年1月的2366亿,占比为49.85%,那么这一部分可以理解为就是市场对行业龙头给出的估值溢价。

如果从可以比对的公司来看,饿了么加上口碑加上携程,共计市值2270亿人民币,相当接近2366亿元,但是相较于饿了么口碑与携程来说,美团的优势在于客户的成本控制上,如美团点评所言,在2017年,超过80%的酒店预订新增交易用户及约74%的其他生活服务新增交易用户是从餐饮外卖及到店餐饮这两个核心品类交易用户转化而来。

沿着这个路径,那么未来在新业务的尝试与拓展上,美团就具备了客户成本的上的巨大优势,因为本身美团点评就是作为打通线下(商家)与线上(客户)的角色出现的,从目前来看新业务领域除了要不断烧钱的摩拜和美团出行(打车服务),还有美团跑腿、小象生鲜以及快驴进货。

快驴进货涉及的是向餐饮业提供B2B服务,让商家可以向广大的供货商订购原材料、食材和一次性餐厅用品,同时还针对这些货品提供配送服务。

而美团跑腿和小象生鲜针对的就是消费者,美团跑步意图是想通过提升美团快递小哥的单位效率来降低这块的人员成本,当然这扩充了美团点评自身的服务类型;小象生鲜在APP端还未看到美团点评的发力,因为所涉及的区域集中在无锡、常州、北京,可以预计这两块业务暂时在新业务的营收中没有贡献出太多的力量。

以上的两块业务是对于美团能否把客户顺利地复制到其他品类上的一个预期,需要未来进一步的跟踪观察。

而现在对于美团点评当务之急的是来自于市场规模占有提升的同时,快递小哥的开支作为销售成本最大的开支项也在火速的上升,从2017年183.24亿上升到了2018年的305.16亿,但是相较于营收金额91.85%的升幅,小哥的成本开支66.54%的升幅还是显示了美团点评研发投入的作用以及外卖获客后对其他业务创收积极的影响上。

但是这依然是一笔巨大的开支,当然所幸的是,对于竞争对手饿了么也是一样的处境,实际上在这一块美团点评还有规模上的优势,那么未来美团是否有有能力通过科技的方式降低这块的成本,这是值得期待的。

回到市场的层面,2018年财报发布以来,相较于恒生整体的强势表现,对于美团的(潜在)投资者来说还需要更多积极的数据来推动股价进一步的上涨,但是市场也已经表明美团的价值处在何处了。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%