热门资讯> 正文

最被看好十大港股:大摩升润地至41.15元 评级增持

2019-03-28 16:11

美银美林:升国寿(02628)目标价至27.07元 评级“买入”

美银美林发表报告称,国寿(02628)去年业绩表现疲弱,但市场已预期,相信去年造就的低基数,有利公司今年显着復甦。若股价受业绩表现拖累,相信是良好买入机会,料今年首季业绩表现强劲。该行上调今明两年盈利预测30%,并将今年新业务价值升幅预期由10%上调至18%,目标价相应自25.4元提升至27.07元,重申“买入”评级。

该行称,去年国寿新业务价值按年倒退17.6%,主要受上半年拖累,下半年新业务价值利润率回升,同比提升7个百分点。相信国寿最坏情况已过,今年首两个月“开门红”表现强劲,料首季首年保费(FYP)可有多于两位数升幅,同时利润率提升;公司又目标今年新业务价值可录双位数增长。

美银美林:升信德(00242)目标价至5.2元 评级“买入”

美银美林发表研究报告称,信德(00242)去年基本盈利为25.29亿元,胜预期54%,主因濠尚NOVA GRAND入账利润较预期高、交通业务表现亦胜预期,而营运成本则较低,末期连特别息为16仙。特别息来自出售Nova mall收益。

该行重申对公司“买入”评级,目标价升8%至5.2元,同时相信5.5%的股息率可以于未来3年持续。

高盛:升中建材(03323)评级至“买入” 目标价上调至8.7元

高盛发表报告称,由于去年业绩支持,上调对中国建材(03323)今年盈利预测52%,明年则上调49%,以反映集团在大部分业务的毛利率较预期为佳,包括水泥、预拌混凝土和工程业务。

该行认为,今年中国建筑活动的需求前景有望改善,预期此或导致水泥利润好于预期。另外,预计中建材及中材合併后,工程部门将继续保持协同效应。

由于盈利展望改善,估值变得更具吸引力,该行将中国建材评级由“中性”升至“买入”,目标价由6.9元上调至8.7元。

野村:升海螺水泥(00914)目标价至53.7元 评级“买入”

野村发表报告称,海螺水泥(00914)现金流强劲,3月起订单回复,料首季将录得强劲增长,今年水泥需求亦料受基建投资支持,该行上调今明两年盈测13%,以反映合营盈利提升及煤价成本下降,目标价自49.8元上调至53.7元,重申“买入”评级。该行认为,海螺去年派息比率跌至30%,相信是为收购预留资金,对股东而言未必是坏事。

野村:升中兴(00763)目标价至26元 评级上调至“买入”

野村发表研究报告称,中兴(00763)2018年收入同比跌21%,并录70亿元人民币亏损,分别较市场预期低6%及7%。

该行称,公司去年7月与美国达成协议后,电讯市场业务营运开始恢复,下半年电讯网络业务同比升7%,第四季经营溢利同比升84%至24亿元人民币。

该行将中兴2019及2020年盈利预测分别下调3%及6%,以反映业务复兴较慢的因素,目标价由16元升至26元,评级由“中性”升至“买入”。

里昂:升潍柴(02338)目标价至17.32元 评级“买入”

里昂发表报告称,潍柴动力(02338)去年盈利优于预期,基于集团主席谭旭光指引,其中包括明确的市占目标及成本节省措施,预料集团可能成为发动机(柴油/液化天然气)和卡车市场的明显市场领导者。

该行表示,由于潍柴与一汽和中国重汽(17.74, -0.34, -1.88%)(03808)有更多合作,集团可届2020年或之前控制中国48%的重型卡车(HDT)发动机供应。

该行上调对潍柴今明两年的盈利预测分别11%及16%,股份目标价由10.14元升至17.32元,评级维持“买入”。

里昂:升北控水务(00371)目标价至5.8元 评级“买入”

里昂发表研究报告称,北控水务(00371)计划加快BOT建设项目收入增长,令该行感惊喜。集团的盈利指引是今年净利润增长20%(未计及减税的积极影响);收入增长料12%-13%。该行将北控水务2019年及2020年盈利预测上调3%及4%,以反映集团提高对水务建设收入及BOT建设项目收入的预测,将其目标价由5.4元升至5.8元,维持其评级“买入”。集团目标是维持稳定的派息比率,料不会低于30%。

里昂:升世房(00813)目标价至27.6元 评级“买入”

里昂发表报告称,世茂房地产(00813)去年业绩取得一系列改善,其中毛利率提高1.1个百分点,更重要的是即便去年合约销售规模增长75%,但销售及行政开支对收入比率仍录得下跌。

该行认为,集团的平均借贷成本保持在6%以下,优于大部分同业。而未入账之合约销售额同比增长60%,提供了自2012年以来最高的盈利能见度。

该行上调对世房股份目标价,由25.5元升至27.6元,相当于今年预测市盈率7倍,评级维持“买入”。另外,下调对集团今明两年盈利预测15%及19%,以反映少数股东的盈利分占提高。

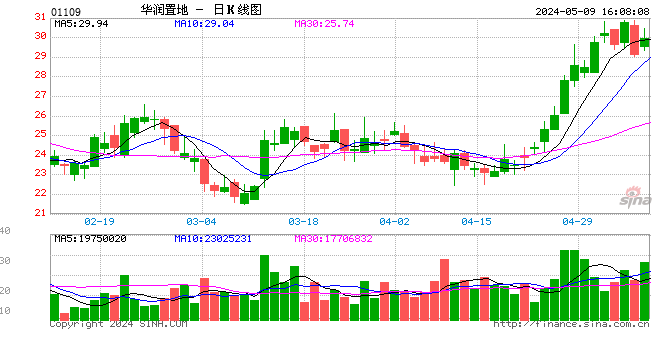

大摩:升润地(01109)目标价至41.15元 评级“增持”

摩根士丹利发表研究报告称,华润置地(01109)2018年核心盈利同比升16.2%至190亿元人民币,符合该行预期。管理层指引2019-2020年毛利率维持于约35%水平;2018年派息每股1.059元人民币,相当于派息比率38%(2017年:35%)。公司计划未来维持35%的派息比率水平;2019年目标合约销售增长15%至2420亿元人民币。

该行将公司2019及2020年盈利预测分别下调3%及5%,以反映毛利率正常化,2021年核心盈利预测料为309亿元人民币。该行将润地目标价由35.02元升至41.15元,评级“增持”。

大和:重申比亚迪(01211)评级“买入” 目标价64元

大和发表报告称,比亚迪(01211)去年纯利下跌约32%至28亿元(人民币.下同),符合公司早前所发的盈警。该行认为,比亚迪的新能源汽车销售会于2019年至2020年持续增长,重申予其H股“买入”投资评级,目标价为64港元。

报告称,比亚迪管理层对今年首季提出正面指引,预期今年首季净利润可录得583%至779%的同比增长,该行相信此基于公司2018年起的强劲新产品线,而因应补贴下降,部分新能源汽车会于今年首季作预先销售。

该行认为,近日比亚迪的股价因新能源汽车补贴下降至有所调整,但该行相信补贴大幅下降新政策公布后,可消除股价不明朗因素,投资者不用需要对2020年起的补贴作顾虑,对投资者属良好的买入机会。长远而言,该行相信比亚迪可受惠于市场整合,规模较小型的企业会被渐渐淘汰,公司亦可以利用规模效应去应对补贴下降的负面影响。

推荐文章

CoreWeave获Anthropic数十亿美元AI算力协议,股价大涨11%

美股机会日报 | 美伊谈判在即!特朗普称“非常乐观”,伊朗副外长:各方已达成共识;美国3月CPI或“爆表”!降息空间“极限压缩”

一周财经日历 | 事关美联储权利交接!“沃什提名确认听证会”或推迟;台积电携手银行股下周公布业绩

4月财报预告 | Q1财报季来袭!美股银行股打头阵,特斯拉、苹果、Sandisk等明星股紧随其后!

周内最高狂飙50%!港股半导体板块集体爆发,哪些标的逻辑“最硬”?

华盛早报 | 以黎拟谈判,停火有望?标普、纳指七连涨;特朗普警告伊朗勿收霍尔木兹通行费;阿里、宇树或下周官宣出海合作

期权交易指南 | 台积电、华尔街五大行Q1财报“打头阵”!PUT单押注持续升温,如何提前布局财报季?

美股机会日报 | 今晚20:30!核心PCE来袭,美联储或再度按兵不动;CoreWeave盘前拉升超7%,获Meta承诺追投210亿美元