热门资讯> 正文

经历两轮美股大牛市 为啥美国婴儿潮一代还是那么穷?

2019-03-24 20:07

近38年经历两轮美股大牛市,为啥美国的婴儿潮一代还是那么穷?

由于美国股市“牛长熊短”的特征,所以在各类数据“回测”中,似乎只要买入美国股票就能赚到钱。那为什么经历了至少两轮大牛市的美国“婴儿潮一代”却没有因此“发财”呢?

Real Investment Advice专栏作家Lance Roberts撰文指出,用“时间”换“空间”是非常愚蠢的投资策略,短期的熊市就能迅速摧毁之前长期牛市累积的收益。这也是为什么经历了“超长牛市“的婴儿潮一代 “大牛市不赚钱”的主要原因。

Lance Roberts表示,即使按照许多财经媒体和博客的计算方法,调整完通胀影响后连续10年或20年持有美股仍会出现接近0甚至是负收益的情况。考虑到相当数量的人退休之前用于投资的时间也就这么10至20年,碰上年景不好的时候根本就没有“翻盘”的时间。

(10年或20年投资美股的估值水平和滚动收益对比,来源:Real Investment Advice)

Lance Roberts认为,从上图中可以清晰地看出,真正决定你投资收益的要素根本不是投资多少年,而是入场时的估值水平。

婴儿潮一代本该“超有钱”?

换一个角度来看这个问题,美国的“婴儿潮”一代生与1946至1964年之间,绝大多数人在1980年前后进入职场开始工作。

而标普500指数1980年至2017年的走势是这个样子的:

(1980-2017标普500指数走势,来源:Real Investment Advice)

所以把2001年互联网泡沫破裂和2008年次贷危机去除,美国1980年入市的投资者至少经历过两段长期牛市。

(在大多数媒体的表述中,投资美股都是稳赚不赔的生意,来源:StockCharts)

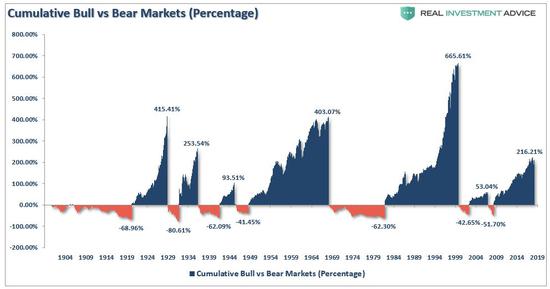

而且事实上相比于更早时期的美国股市动辄下跌60%以上的“股灾”,1980年至今的美国股市相对来说持续“牛市”的时期更长,回撤的时长和幅度也更小一些。

(1904-2019美国股市牛熊市损益对比,来源:Real Investment Advice)

然而,在全球数一数二景气的市场中,仍有相当数量的美国人并没有因此积累下足够的退休金。这又是为什么呢?

误解1# 绝大多数美国人都参与了养老金(401k)计划

Lance Roberts指出,根据美国国家退休保障研究院(NIRS)的数据,在2014年时只有大约51%的美国人参与了401k计划,同时仅有40%的人参与私营部门雇主赞助出资的退休计划。

(实际上美国人的401k计划覆盖率勉强刚过一半,来源:NIRS)

反过来看,截至2013年底,美国大约有60%的“上班狗”退休账户里一点资产都没有,更不要谈参与市场分享收益了。

(其实大多数美国“上班狗”退休账户里空空如也,来源:NIRS)

更糟糕的是,大多数美国工薪家庭的退休账户中根本就没存多少钱,面临退休的“婴儿潮”一代用来养老的退休账户中平均只有4万美元。

(在美国,大多数州一年的中位数收入大约在4万美元上下,来源:NIRS)

精确地说,美国有80%的工薪家庭退休账户中有超过1倍年收入的储蓄,以“安度晚年”的标准来看实在是太低了。

事实上美国人的收入肯定算不上低,如果没有投资401k计划或者直接去买股票,那是不是有其他方式来为退休做准备呢?

误解2# 美国人还有其他的存钱方式

根据Magnify Money 2018年6月发布的数据,虽然美国家庭平均的储蓄金额达到了17万5000美元,但从中位数的角度来看只有收入前10%或20%的家庭才能达到这个数量,剩下的人都是“被平均”的。事实上有29%的美国家庭实际储蓄金额连1000美元都不到。

(美国家庭平均与中位数收入,来源:Magnify Money)

为什么美国人“没赚到钱”?

Lance Roberts表示,如果在股市里赚钱真的像一些财经媒体和博客鼓吹的那么简单,美国根本不会有这么多的穷人。

超级大牛市赚不到钱的主要原因其实与统计学有关:如果1000美元盈利100%会得到2000美元,此时只要下跌50%就会抹平所有的利润,而不是简单减去“浮盈50%”这么简单。

所以当我们把标普500指数过去100多年实际收益情况展现出来时,可以看出熊市对于资金账户的杀伤力有多大,每一轮牛市产生的利润大都被后续的熊市吞噬了。

(标普500指数现金回测,来源:Real Investment Advice)

所以对于那些美国婴儿潮一代的“老股民”而言,他们这一辈子的“投资履历”大致是这个样子的:

Lance Roberts指出,到2013年,年过60的美国婴儿潮一代已经接近了退休的门槛,然而他们的退休帐户里存的钱甚至还不如2000年时期的水平。

而对于那些参与了401k项目的投资人来说收益也难言满意,2008年至今股指大约翻了3倍,根据富达公布的数据显示,401k投资账户的收益连翻倍都还没做到。

(美国401k近十年帐户收益情况,来源:富达)

来源:WEEX

推荐文章

4月财报预告 | Q1财报季来袭!美股银行股打头阵,特斯拉、苹果、Sandisk等明星股紧随其后!

一周财经日历 | 事关美联储权利交接!“沃什提名确认听证会”或推迟;台积电携手银行股下周公布业绩

港股周报 | 美伊短暂停火,港股狂欢!长飞光纤年内累涨超330%,两倍做多海力士周涨超42%;“Token第一股”迅策上市百天市值破千亿港元

CoreWeave获Anthropic数十亿美元AI算力协议,股价大涨11%

美股机会日报 | 美伊谈判在即!特朗普称“非常乐观”,伊朗副外长:各方已达成共识;美国3月CPI或“爆表”!降息空间“极限压缩”

周内最高狂飙50%!港股半导体板块集体爆发,哪些标的逻辑“最硬”?

一图IPO | “万元肉签”频出!港股Q1打新胜率近9成,思格新能、群核科技正在火热认购中

华盛早报 | 以黎拟谈判,停火有望?标普、纳指七连涨;特朗普警告伊朗勿收霍尔木兹通行费;阿里、宇树或下周官宣出海合作