热门资讯> 正文

中国通海证券:首次给予美团卖出评级 有37%下跌空间

2019-03-19 13:46

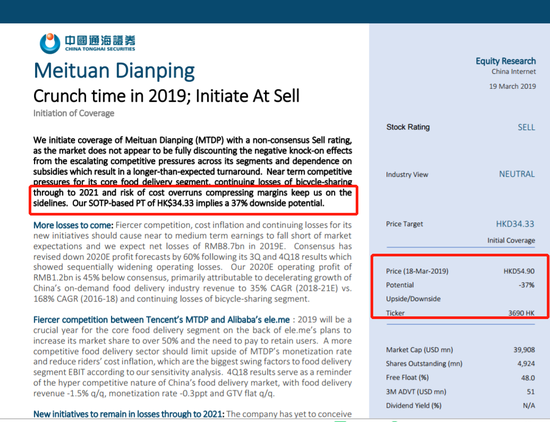

新浪港股讯 中国通海证券首次给予美团卖出评级,目标价34.33港元,较昨日收盘价更是有37%的下跌空间。

中国通海证券表示:我们首次以非共识给予美团点评卖出评级,因为市场似乎没有完全抵消负面的连锁效应来自各部门不断升级的竞争压力和依赖补贴导致周转时间长于预期。来自核心产品外卖部分的竞争压力、共享单车持续亏损以及成本超支压缩利润率的风险使我们不断上扬场边。我们给予34.33港元的目标价意味着美团有37%的下跌空间。

未来将面临更多损失:竞争更加激烈,成本通胀和持续亏损,新举措应该导致中期收益接近市场。我们预计2019年的净亏损为人民币87亿元。在第三季度和第四季度业绩之后,将2020年盈利预测下调了60%,显示出逐渐扩大的经营亏损。我们的预测的2020E营业利润为人民币12亿元低于市场预期45%,主要是由于增长放缓。

腾讯的美团点评和阿里巴巴的饿了么将展开更激烈的竞争:对外卖来说,2019年将是更加残酷的一年。饿了么计划将其市场份额提高到50%以上,这将会带来更大的回馈来留存用户。

新举措将会使得共享单车直到2021年仍然处于亏损状态:该我们预计新举措应该继续拖延整体盈利能力。2020年经营亏损为人民币83亿元,2021年为亏损人民币59亿元。

首次覆盖卖出评级:股票看起来没有吸引力。目前阶段,在2020年预期市盈率为82.4倍,并且没有明显的上行空间催化剂,缺乏新的可见性举措。我们基于SOTP的PT为34.33港元,相当于51.5倍2020E的市盈率。

上行风险:1)食品交付的加速GTV增长和更高的货币化率推动快于预期的转变; 2)商家渗透更快;3)新举措的表现好于预期。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?