热门资讯> 正文

广发海外:增值税下调对港股影响 略超预期制造受益

2019-03-06 14:12

本文来自“ 广发港股策略”,作者:廖凌

报告摘要

19年增值税下调方案落地

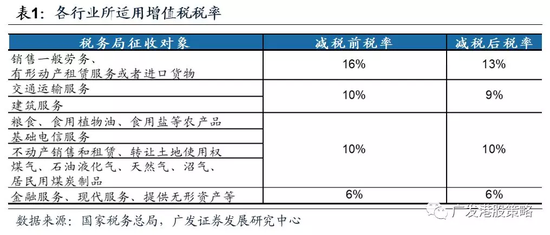

2019年3月5日,两会政府工作报告宣布下调增值税税率,本次下调共涉及两档,制造业等行业增值税率由16%下调至13%,交运、建筑等行业增值税率由10%下调至9%,保持6%一档的税率不变。

减税方案整体略超市场预期

美减税是结构性改革中的重要一环。若今年减税费规模最终能够达到2万亿左右,占GDP两个百分点以上,将超过市场预期。

本次改革延续了“营改增”以来的税率持续下调趋势,旨在通过结构性措施为相关企业减负,能够直接增厚企业EPS。

增值税如何影响企业净利润?

增值税是一种价外税、流转税,增值税下调对利润增厚幅度与公司在产业链的议价能力相关,议价能力较强的公司,可通过压低上游原料买入价,进一步扩大减税收益。

“买卖价不变”情形,企业议价能力均衡,与全产业链共享减税收益,增值税下调也能起到增厚净利润的作用。

增值税下调对港股的影响测算

考虑“买卖价”不变情形,增值税下调对全部港股净利润提升幅度约0.4%;若只考虑中资股,减税对净利润的增厚约0.8%。

买卖价不变情形,减税对恒生指数、恒生国企指数净利润增厚幅度较小,其中恒指影响小于国企指数。

制造业受益最为明显,港股中以原材料、电力、工业、信息技术等为代表,而减税对金融、地产行业的影响较小。

在“买价下降、卖价不变”的情形下,对恒生指数和恒生国企指数的贡献要高,恒生指数净利润增厚约0.7%,国企指数净利润增厚约2.9%。

港股中受益于增值税下调的重点公司

港股中受益于增值税下调的行业主要分布在制造业、火电、工业、信息技术硬件设备和消费制造等板块。

我们汇总了广发海外团队分析师“自下而上”筛选的部分受益于增值税下调重点个股,供投资者参考。

风险提示

政策落地不达预期的风险;市场大幅波动的风险;基本面下行超预期的风险;核心假设基于议价能力均衡可能对测算结果产生误差的风险。

报告正文

119年增值税下调方案落地,略超市场预期

2019年3月5日,两会政府工作报告宣布下调增值税税率,本次下调共涉及两档,制造业等行业增值税率由16%下调至13%,交运、建筑等行业增值税率由10%下调至9%,保持6%一档的税率不变。

自16年“营改增”以来,增值税已于17、18年下调2次,相较于前两次下调,本次增值税下调幅度较大,加上社保养老缴费比例减免等,按两会工作报告的表述今年要累计减税费规模2万亿元。

整体来看,减税是结构性改革中的重要一环,是需求端 “减负”最直接的手段。若今年减税费规模最终能够达到2万亿左右,约占GDP两个百分点以上,将超过市场预期。考虑到去年推出了个人所得税税率下调,加上今年的增值税下调和社保降费,意味着减税降费在规模量级、政策普惠性上迈出更大一步,政策同时也对制造业、小微企业等显著拉动就业的细分领域倾斜,实现“提质增效”和定向扶持,直击实体经济痛点。

而其中增值税下调对企业盈利影响最为显著,本次改革延续了“营改增”以来的税率持续下调趋势,并在行业上突出了制造业、交通运输业和建筑业减税的重要性,旨在通过结构性措施为相关企业减负,能够直接增厚企业EPS。

2 增值税下调对港股的影响测算

增值税如何影响企业净利润?增值税是一种价外税、流转税,仅对增值额增税,在产品生产和销售环节中逐级转嫁。因此增值税并不直接影响企业利润表中收入和成本指标。

增值税减税效果还与公司对其上下游的议价能力相关。在公司买入原材料成本与最终产品出售价不变,且进项和销项税税率、下调幅度相同的情形下,企业议价能力均衡,与全产业链共享减税收益,增值税下调将起到增厚净利润的作用。而对于议价能力较强的公司,可通过压低上游原料买入价,进一步扩大减税收益。

增值税下调,对港股盈利有什么具体的影响?本次增值税改革共涉及两档税率,16%税档下调至13%,10%税档下调至9%,6%税档不变。我们按照该减税方案进行测算:

基准情形假设为含税价不变:过往案例大部分减税以该方式进行,我们假定各行业议价能力相对均衡,减税后公司原材料含税买入价与最终产品含税出售价不变;

关于各行业所适用增值税:我们以税务局规定的征收范围为基准,分别对应港股的一级行业,从而决定各行业所适用增值税率;

在公司样本选取上,仅考虑中资股:增值税下调仅对港股中资股适用,计算减税规模与净利润增厚规模时仅考虑中资股;

据此,我们得出的主要结论如下:

1)增值税新规下,全部港股减税规模为225.9亿港元,全部港股净利润增厚175亿港元,净利润提升幅度约0.4%;若只考虑中资股,减税对净利润的增厚约0.8%。

2)买卖价不变情形,减税对恒生指数、恒生国企指数净利润增厚幅度较小,其中恒生指数影响小于国企指数。恒生指数包含较多非中资股,且银行、地产权重占比较高,因此减税对其净利润增厚效应较小。而恒生国企指数成份中制造业和工业占比相对更高,更加受益;

3)行业方面,制造业受益最为明显,港股中以原材料、电力、工业、信息技术等为代表,而减税对金融、地产行业的影响较小。

值得注意的是,在“买价下降、卖价不变”的另一种情形下,即议价能力较高的情形,可将减税收益控制在流转环节,则该情形下对恒生指数和恒生国企指数的贡献要远远高于“买卖价不变”的情形——恒生指数净利润增厚约0.7%,国企指数净利润增厚约2.9%。

3 港股中受益于增值税下调的重点公司

根据上述分析,对于适用增值税率在16%一档、对上下游议价能力较强的公司其毛利率和净利润最为受益,减税带来的税前利润弹性最高,主要分布在制造业、火电、工业、信息技术硬件设备和消费制造等板块。