热门资讯> 正文

LIBOR创十年来最大单日跌幅

2019-02-08 04:26

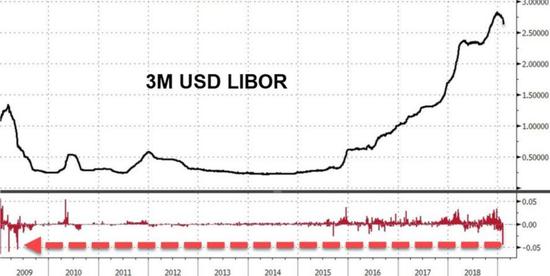

周四,3个月期美元伦敦银行同业拆放利率(Dollar Libor)由2.73763%跌至2.69700%,为去年11月以来最低水平;跌幅4.063个基点,创2009年5月以来最大单日跌幅。

金融博客ZeroHedge认为,虽然Libor将被SOFR替代,但它仍是数万亿美元浮动利率债务的参考证券,也仍是通过基于Libor的离岸美元,或称欧洲美元期货(Eurodollar Futures)押注短期利率的主要方式。

据彭博社数据,Libor有1252万份未平仓合约,远远超过联邦基金期货(180万份合约)。SOFR 仍处于实验性阶段,在使用9个月后,仅有8.5万份期货合约。

此次Libor骤跌让分析师纷纷表示不解。彭博社评论员Cameron Crise表示,“关键基准可以在没有任何可观察到的原因下出现如此突然的波动,是个问题。”

野村证券分析师Charlie McElligott认为,Libor的下跌 “可能是(Libor)向 目前90天商业票据利率(CP rate)调整所致”。在此之前, CP收益率一直在下跌,而Libor没有太大的变化。

据彭博社报道,自12月20日以来,流入主要货币市场基金激增约360亿美元。大部分的资金投入了以Libor定价的商业票据、存款证和定期存款,所以随着市场对这些金融产品需求的增加,也推动了Libor的走低。在12月达到峰值2.78%之后,2月6日,90天 AA级的CP利率跌至了2.51%。 周四Libor的走低,再次使这两者的走向同步。

据MarketWatch,更多分析师认为,美联储1月暗示暂停加息导致了Libor的下跌。

去年12月20日,3个月美元Libor曾触及十年高位,2.82375%。 但自从美联储表达将暂缓加息之后,3个月 Libor已下跌13个基点。

BMO资本市场利率策略师 Jon Hill在给客户的信中表示,

Hill写到,“豪不夸张的说,短期借贷成本不仅没有增加,12月FOMC会议之后还下跌了一半。” Hill还表示,目前情况与2018年第一季度情况有显著的差异,目前隔夜指数掉期(OIS)表现稳定,而3个月Libor正在下降。

Libor 是大型国际银行愿意向其他大型国际银行借贷时所要求的利率。过去几十年来,3个月期美元Libor一直是离岸美元关键的短期基准利率,是衡量银行间借贷成本的最重要指标,但监管部门发现,部分大型银行存在操纵Libor获利的情况。英国金融行为管理局已表示,将在2021年底前逐步淘汰Libor,希望以更为可靠的体系进行替代。

过去两年来,美联储也一直着手使用“有担保隔夜融资利率” (Secured Overnight Financing Rate,简称SOFR)替代Libor。美国纽约联邦储备银行2018年4月推出SOFR。SOFR数据根据隔夜国债回购市场利率计算,在美国东部时间每天早8点公布。

美国财政部正在研究SOFR挂钩债券发行事宜。华尔街投行杰弗瑞的经济学家表示,鉴于发行这种债券的基础设施已经具备,美国财政部只需要大约6个月时间就可以发行与SOFR挂钩债券。(来源:华尔街见闻)

推荐文章

科技股退潮,华尔街风向突变!“HALO”策略引爆蓝筹狂潮,港美股哪些“硬核”板块值得布局?

华盛早报 | 美股重拾升势,纳指涨超1%;博通绩后大涨近5%,拟回购至多100亿美元

美国防部长称不会深陷伊朗泥潭:美国不会打“政治正确”的战争

特斯拉投资者廖凯原宣布买入100万股英伟达股票:“我坚信人工智能没有泡沫”

3月5日外盘头条:白宫称暂无向伊朗派遣地面部队的计划 黄仁勋排除向OpenAI投资1000亿美元的可能性

美股机会日报 | 传伊朗特工秘密接触中情局!并讨论停火价码;美财长贝森特称15%关税本周内将实施

卡塔尔停摆+俄气受限,美国LNG成全球能源“救火队员”

美元走强、收益率攀升抵消战争避险溢价 黄金暴跌