热门资讯> 正文

美联储心心念念的"财富效应"出现了 这次却是坏消息

2019-01-25 02:27

去年年底,经过整整两个月的大幅震荡之后,标普500指数似乎出现了止跌企稳的迹象。并且在圣诞节后的第一个交易日暴涨5%,创下了熊市阶段指数的单日上涨纪录。今年1月以来,美股几乎持续回升。

Clarity Financial首席资产策略师Lance Roberts警告称,比起股指的大幅波动,对于市场威胁更大的是消费者和投资者信心的崩坏。

根据知名资产管理人Matt Thompson的统计,在2000年以后,标普500出现单日涨幅达到或超过5%的情况基本发生在连续下跌的过程中。对于美股多头而言这可能不是一个好消息。

(标普500指数上涨达到5%的交易日,来源:Real Investment Advice)

Roberts指出,标普500指数在结束了去年十至十一月的宽幅震荡以后快速破位下行,别看单日上涨5%看似很厉害,只不过回补了前两天的下跌幅度而已。目前标普500指数较前期创出的历史新高下跌已经超过20%,近期的反弹连斐波那契38.2%回撤位都没有够到,所以即使股指回补到斐波那契61.8%回撤位也没什么好惊讶的。

(标普500指数日线走势图,来源:Lance Roberts)

然而,即使是股指的短期上涨也解决不了目前市场上最大的风险。

“走火入魔 “的财富效应

2010年,当伯南克开启第二轮量化宽松时,特别提到其目标为提升“财富效应“,以更好地辅助经济复苏。根据Investopedia的解释,财富效应是指个人所持有的资产组合价值上涨时,投资者会觉得他们的资产组合非常稳健,促进了他们的消费。这种逻辑对于今天的美联储依然适用。

前纽约联储主席Bill Dudley在国际清算银行的讲话中也提到,财政政策可以通过对家庭和企业的存款和理财计划来影响经济活动。

不可否认的是,在过去十年里,财政和货币政策合力将美国资产价格泡沫推到了历史的高点。

(美国实际家庭净资产在次贷危机后快速膨胀,来源:Real Investment Advice)

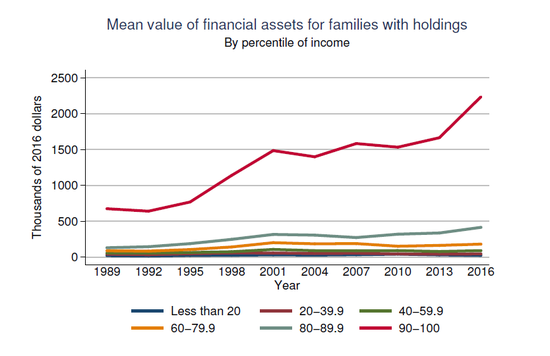

Roberts表示,虽然看上去有种“财富春风吹遍美利坚“的感觉,但实际上只有一部分人从中受益,确切说是只有原先最富有的10%家庭获取了绝大部分的资产增值。

(美国各个收入百分位家庭近30年收入变化情况,来源:Real Investment Advice)

所以这也能解释,为什么目前美国的经济背负着如此大的泡沫和赤字的情况下依旧增长如此缓慢。

(美国五年平均工资增长,生产力和GDP提升均处于近四十年低位,来源:Real Investment Advice)

“信心”是可以当饭吃的

对于美联储来说,在不断深入实施量化紧缩的过程中,也需要面对“财富效应“逆转的问题。

Seabreeze Partners Management主席Doug Kass表示,随着美国证券市场价格不断下挫,对于未来经济的展望和盈利预期也在不断被下调。从2018年9月以来美国股市下跌的市值已经超过5万亿美元,差不多是美国2018年GDP的四分之一。

Doug的说法也被美国上市公司不断下调的盈利预期所应证,正如下图所示标普500指数公司对于2019年四季度的每股盈利预测都已经出现了大幅下调,而Roberts预计还有会一定幅度的下调。顺便提一句,这个幅度的下调将会全部抹去“特朗普减税“带来的收益。

(标普500指数公司对于2019年四季度EPS预期出现连续下调,来源:Real Investment Advice)

研究机构Upfina近期指出了一个很有趣的发现:消费者预期指数减去当下的消费者信心指数能够预示美国经济衰退何时到来。

Upfina将这两个指数结合后发现,每当消费者预期—当前消费者信心指数出现持续走低时,往往预示着经济危机即将到来。

(消费者预期—当前消费者信心指数,来源:Real Investment Advice、Upfina)

考虑到GDP本身有70%就要靠消费来拉动,消费信心的下滑可是一件大事情。同时不断上升的基准利率也会不断吞噬消费者的现金流。下跌的房价和股价,就业岗位的变动情况都会影响到消费者支出的决策。当消费者不愿意花钱时,企业的利润将会不断降低,随之而来的资产价格降低将会使得这个恶性循环不断继续下去。

Roberts表示,市场上的确会有一些人拿着美国失业率和救济人数创出新低来说事情,但不要忘记市场一向是“买消息,卖事实“的。当好消息不能再更好时牛市就到头了,当坏消息不能更坏时下跌调整就到位了。

对于经济以及投资本身,信心才是一切的驱动力。彭博社在报道特朗普炮轰美联储时就提到过,股市下跌(波动性上升)造成家庭资产损失引起的消费减少缓和了加息预期。同时企业信心受损、资本支出增加以及无法预测的政策走向都会成为阻碍投资的因素。

推荐文章

美银将英国央行降息时间推迟至6月,因中东危机加剧通胀风险

瑞银:港股续看好中资大型互联网股 模拟组合新纳入京东集团-SW和百度集团-SW

财报前瞻 | AI成最大看点!阿里季度营收料突破2900亿元,这七大焦点将引爆电话会?

新股申购 | 两只新股今起招股!飞速创新一手入场费4201.96港元,国民技术一手入场费2181.78港元

华盛早报 | 美伊战事升级!私募信贷现“挤兑潮”,纳指跌近2%;伊朗称霍尔木兹海峡必须关闭,美拟豁免《琼斯法案》应对油价飙升

Adobe首席执行官将卸任 新财报凸显产品韧性但面临AI挑战

3月13日外盘头条:英国称伊朗或在霍尔木兹海峡布雷 布伦特原油突破每桶100美元

一图看懂 | 理想汽车Q4营收288亿元,同比减少35%!经调整净利润同比大减超九成