热门资讯> 正文

中金发布研报称,维持网易-S(09999.HK)26/27年Non-GAAP净利润预测

2026-05-08 09:30

中金发布研报称,维持网易-S(09999.HK)26/27年Non-GAAP净利润预测。现价对应港股12.7/11.3倍、美股12.8/11.5倍26/27年Non-GAAP P/E。维持维持网易-S(09999.HK)跑赢行业评级及目标价 265港元/171美元(港美股均对应19/17倍26/27年Non-GAAP P/E)。港/美股上行空间46/44%。该行预测网易1Q26收入同增3%。

投行对该股的评级以买入为主,近90天内共有4家投行给出买入评级,近90天的目标均价为242.65港元。中金公司最新一份研报给予网易-S跑赢行业(OUTPERFORM)评级,目标价265港元。

机构评级详情见下表:

网易-S港股市值5791.01亿港元,在互联网传媒行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

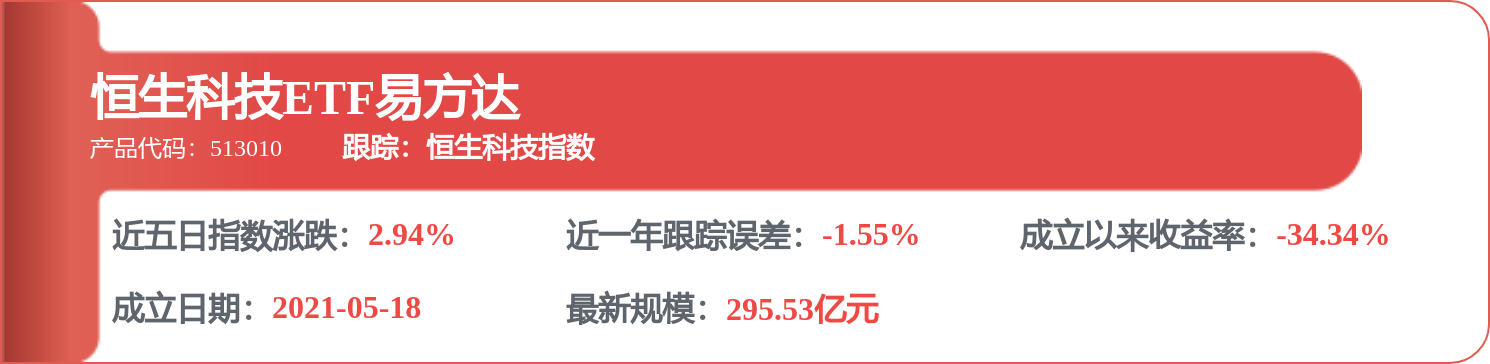

相关 ETF

推荐文章

腾讯、阿里等中概巨头业绩来袭!AI收入转化率成核心看点,这轮财报季能否助力恒科“反弹”?

港股周报 | 存储芯片持续飙升!两倍做多海力士周内狂涨64%;段永平重大调仓!清仓中国神华,大幅买入泡泡玛特

一周财经日历 | 下周重磅大事齐袭!特朗普政府或携黄仁勋访华;中概科网股财报季打响!腾讯、阿里同日放榜

美股机会日报 | “TACO”已经过时?华尔街疯狂涌入“NACHO”交易;今晚20:30!美国4月非农或创年内最大落差?

华盛早报 | 美伊突发交火!特朗普密集发声施压;英伟达官宣入股,IREN盘后一度暴涨27%

5月8日外盘头条:美国计划本周重启护航行动 特朗普给予欧盟至7月4日批准贸易协议 OpenAI与博通芯片豪赌遇冷

CoreWeave一季度末签约总电力容量3.5吉瓦 年内股价涨近80%

马斯克再下注:SpaceX IPO倒计时 拟投1190亿美元建Terafab芯片厂

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。