热门资讯> 正文

紫光国微涨5.23%,中国银河二个月前给出“买入”评级

2026-04-08 16:51

今日紫光国微(002049)涨5.23%,收盘报69.01元。

2026年1月16日,中国银河研究员李良,胡浩淼发布了对紫光国微的研报《紫光国微公司点评:完善功率半导体产品布局,开拓业务发展新动能》,该研报对紫光国微给出“买入”评级。研报中预计公司2025-2027年净利润分别为16.7/19.4/24.3亿元,EPS分别为2.0/2.3/2.9元,当前股价对应PE分别为44/38/30倍。若考虑本次发行,假设公司以2.5倍PS并购标的,瑞能半导体估值约为22亿,考虑配套融资,则备考总市值约790亿,预计25年至27年备考归母净利润17.3/20.3/25.5亿元,备考PE为45/39/31倍。我们看好26年特种行业景气度回升对公司特种集成电路收入的拉动以及汽车电子业务第二增长曲线的逐步成型,维持“推荐”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为59.67%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为中航证券的宋博。

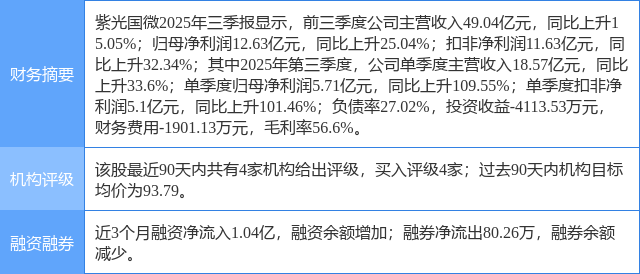

紫光国微(002049)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关 ETF

推荐文章

新股申购 | “全球AI算力PCB龙头”胜宏科技今起招股!一手入场费21199.67港元,预计将于4月21日上市

华盛早报 | 谈判破裂?特朗普出手封锁海峡!原油狂涨逾8%,美股期货跳水

谈判破裂即封海峡!美启动霍尔木兹拦截令 布油突破103美元关口、欧洲天然气暴涨18%

4月财报预告 | Q1财报季来袭!美股银行股打头阵,特斯拉、苹果、Sandisk等明星股紧随其后!

一周财经日历 | 事关美联储权利交接!“沃什提名确认听证会”或推迟;台积电携手银行股下周公布业绩

港股周报 | 美伊短暂停火,港股狂欢!长飞光纤年内累涨超330%,两倍做多海力士周涨超42%;“Token第一股”迅策上市百天市值破千亿港元

CoreWeave获Anthropic数十亿美元AI算力协议,股价大涨11%

一图IPO | “万元肉签”频出!港股Q1打新胜率近9成,思格新能、群核科技正在火热认购中

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。