热门资讯> 正文

揭秘美股“印钞机”——从净利润率透视明星股的商业底色

2026-04-02 08:08

在美股市场长期的估值体系中,营收规模与股价涨幅往往是吸引散户目光的“烟雾弹”。然而,对于机构投资者与价值投资者而言,真正能够穿透市场噪音、衡量企业商业模式成色的核心指标只有一个:净利润率。它代表了企业在扣除所有成本、税费及开支后,每 100 美元营收中最终沉淀为股东财富的比例。

随着美股货币环境进入中性偏紧缩的新常态,流动性溢价回归理性,单纯的“增长故事”已难以支撑估值。本文将以净利润率为“标尺”,深度拆解英伟达、特斯拉、苹果及 Visa 等代表性企业,探讨谁才是真正的资本市场印钞机,而谁又在繁华的营收数据下负重前行。

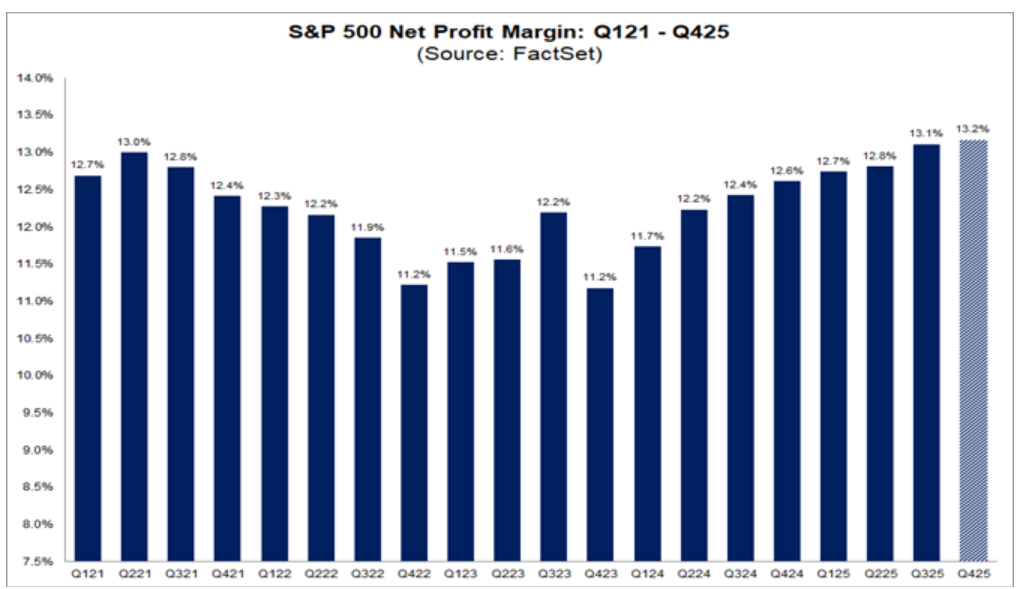

一、 13.2%:美股卓越企业的盈利“及格线”

评估一家公司的盈利效率,首先需要建立行业基准。根据 FactSet 的最新统计数据,标普 500 指数在 2025 年第四季度的整体净利润率达到了 13.2%。

來源:FactSet

这一数字极具里程碑意义,它不仅创下了自 2009 年以来、过去 16 年间的历史最高纪录,更反映了美股头部企业在成本控制与定价权上的集体走强。市场分析师普遍预期,随着 AI 技术对生产力的进一步释放,这一数字在 2026 年有望推高至 13.9%。因此,13.2% 构成了美股优秀企业的一条生存“及格线”。在当前的利率平台期,若一家公司的利润率长期低于此标准,意味着其赚钱效率甚至未能跑赢市场平均水平,其抗风险能力在经济波动周期中将面临严峻考验。

二、 明星股的盈利悖论:特斯拉与亚马逊的规模困局

在市场关注度极高的标的中,特斯拉(TSLA)与亚马逊(AMZN)表现出了明显的盈利效率缺失,反映了重资产或高竞争行业在利润分配上的弱势。

1. 特斯拉:从 15.5% 到 4.0% 的估值博弈

特斯拉在 2025 年底的净利润率表现令人警惕,仅为 4.0%,不及标普 500 及格线的三分之一。回顾 2022 年,特斯拉的利润率曾一度高达 15.5%,短短三年内,其盈利空间缩水了约 75%。这种剧烈下滑的核心原因在于全球电动车市场竞争白热化导致的频繁降价,以及大规模扩产带来的资本折旧压力。

然而,市场仍给予其超过 300 倍的市盈率,这本质上是对其未来商业模式转型的对赌。投资者并非在购买其当前的硬件利润,而是在押注 FSD(全自动驾驶) 与 Robotaxi。目前 FSD 已拥有约 110 万付费用户,尽管当前年化收入规模相对较小,但其软件授权业务的毛利率通常在 80% 以上。特斯拉的逻辑是典型的“硬件铺路,软件收割”,若软件业务占比不能实现爆发式增长,其 4% 的利润率将很难支撑起科技巨头的估值。

2. 亚马逊:营收之王的“双面性格”

作为美股的营收巨擘,亚马逊年营收已突破 7100 亿美元,但其整体净利润率始终维持在 11% 左右,未能跨越 13.2% 的基准线。

深入其财报结构可以发现,亚马逊是由两种截然不同的商业逻辑驱动的:

- 零售业务: 利润率极薄,仅为 2%-3%,其本质是依靠极高的资产周转率——即通过高效物流将每一块钱在一年内翻转多次来赚取回报。

- AWS 云服务: 云计算业务的营业利润率长期维持在 30% 以上,贡献了集团绝大部分的运营利润。

亚马逊的案例证明,利润率低并不等同于没有投资价值,但它决定了公司必须维持极高的营收增速和市场份额,一旦增速放缓,微薄的利润空间将使其股价在“中性偏紧”的货币环境下极易受到波动。

三、 极致盈利模型:Visa 与英伟达的“轻资产”降维打击

与上述辛苦卖硬件、跑物流的公司不同,Visa(V)与英伟达(NVDA)展示了什么是真正的“印钞机”。

1. Visa:全球支付网络的“过路费”逻辑

Visa 的年营收约为 414 亿美元,规模虽不及特斯拉的一半,但其净利润率高达 50.23%。这意味着 Visa 几乎没有任何实质性的边际成本——它不承担信贷风险(风险由银行承担),无需持有库存,也不需要庞大的车队。作为全球支付底层架构的维护者,Visa 赚取的是每一笔刷卡交易中的“过路费”。这种建立在全球化网络效应之上的商业模式,使其盈利能力达到了标普 500 基准线的 3.8 倍。

2. 英伟达:独家通行证的垄断定价

英伟达在 2025 年的表现刷新了半导体行业的认知。其年营收冲至 2159 亿美元,而净利润率竟高达 55.6%。在如此庞大的体量下保持超过 50% 的纯利,这在工业史上极为罕见。

英伟达的护城河已不再仅仅是 AI 芯片本身,而是由 CUDA 生态 构建的垄断地位。当微软、谷歌、Meta 等巨头不计成本地采购 GPU 时,英伟达拥有绝对的议价权。其 55.6% 的利润率反映的是一种极致的供需错配——在 AI 军备竞赛中,它是唯一的顶级军火商。

四、 稳健增长的典范:苹果的生态粘性

苹果公司(AAPL)的路径则代表了另一种成功:利润率的稳步扩张。从 2020 年的 21% 提升至目前的 27%,这种持续上升的曲线比短期高利润更具威慑力。

苹果通过 iPhone 为入口,构建了包含 iCloud、App Store、Apple Music 在内的闭环生态。这种层层叠加的锁定效应大幅提高了用户的沉淀成本,使其即便在智能手机市场饱和的情况下,依然能够通过提升单价或增加服务费来拉动利润率。一封持续上行的利润率报表,是企业对客户掌控力增强的最佳证言。

五、 高利润背后的隐忧:资本支出与客户自研的威胁

高利润率往往会引来挑战者,甚至让客户感到不安。

- 微软(MSFT): 虽然拥有 39.04% 的卓越利润率,但其资本支出的激增不容忽视。2026 财年其预期资本支出将达 1450 亿美元。如果 B 端企业的 AI 订阅转化率不及预期,巨额的折旧摊销将迅速侵蚀这 39% 的利润空间。

- 博通(AVGO): 净利润率维持在 37% 左右,且有 730 亿美元 的订单积压。但其风险在于客户集中度过高,谷歌等巨头加速自研芯片的初衷,正是为了摆脱支付给博通的高额利润份额。

- Adobe(ADBE): 约 29.5% 的利润率正面临 AI 的代际挑战。传统的“按席位付费”模式在 AI 提升个体产出、减少设计人员需求的背景下,可能会遭遇商业逻辑的崩塌。

综上所述,净利润率不仅是一项财务指标,更是企业定价权的量化体现。在利率维持中性偏紧、市场波动加剧的背景下,拥有高净利润率的公司具备更厚实的“安全垫”。当通胀抬升或需求萎缩时,Visa、英伟达及苹果这类公司有能力通过转嫁成本或凭借垄断地位维持生存;而利润率处于 13.2% 及格线以下的公司,其容错率极低。对于投资者而言,回归常识去审视:这家公司是否有涨价而不流失客户的底气? 只有具备这种底气的公司,才能在周期的更迭中,持续充当那部永不停歇的印钞机。

推荐文章

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元

美股机会日报 | 缓和信号再现?特朗普考虑“带着封锁停战”,三大期指齐涨!机构直言美光“跌过头”,恐慌后或迎强劲反弹