热门资讯> 正文

衰退预期升温时,为什么有些股票反而站得住?散户该学会的防守打法

2026-04-02 02:19

先给你讲一个真实的故事。

2008年,美国爆发了史上最严重的金融危机。那一年,标普500指数全年跌了约38.5%。

这个数字听起来可能还好?但你要知道,如果你当时持有的不仅仅是大盘,而是处于风暴中心的金融股,或者是当时很多人追的科技明星股,比如苹果、谷歌,它们在那一年的跌幅普遍都超过了55%。这意味着,1月份放进去100万,年底可能只剩下不到45万。很多人的退休金、养老账户,在这一年里直接腰斩了。

就在全线崩溃的同一年,Walmart的股价逆势涨了约18%。

麦当劳全年股价加上分红,总回报约8%。

一美元店 Dollar Tree,股价在哀鸿遍野中涨了60%。

这不是碰巧,也不是有人提前得到了什么内幕消息。这是历史上每一次经济衰退都会反复出现的规律。

今天我想给你讲清楚这件事:市场大跌的时候,为什么有些股票跌得少,甚至逆势往上走?它们有什么共同点?知道这个逻辑,你能拿来做什么?

为什么现在是聊这个话题的好时机

我们先说说为什么我选在这个时间点做这期内容。

现在是2026年3月。过去这几个月,几件事几乎同时发生:

中东局势一直在闹,石油供应受到冲击,布伦特原油价格一路逼近每桶100美元。能源价格一涨,通胀就往上走。通胀一上来,美联储就很难受,加息会拖累经济,不加息又控不住通胀。

与此同时,高盛在3月下旬把未来12个月的衰退概率从20%上调到了大约25–30%,摩根大通给出的数字在30–35%这一档。

情绪上,美国散户投资者协会的调查显示,2月底到3月初几周,看空比例一直在36–40%左右徘徊,明显高于长期平均水平。

也就是说,现在市场上很多人已经开始担心衰退了,但真正的衰退还没来。

这个阶段,恰恰是最值得把防御性股票的逻辑搞清楚的时候。等衰退真的来了,价格已经反映完了,再去想就晚了。

散户最容易踩的坑

在进入干货之前,我想先说一个几乎所有散户都踩过的坑。

衰退预期一起来,很多人的第一反应是:先全卖了,等市场稳了再进。

另一种人是反过来:死扛着不动,跟自己说反正我长期投资,短期波动无所谓。

这两种做法背后,有一个共同的隐藏假设:市场跌的时候,所有股票是一起跌的。

但数据完全讲了另一个故事。

2008 年,金融板块里不少个股从高点算下来跌了 70%、80% 甚至更多;同一年,必需消费品板块的整体跌幅只有十几个百分点。

2020 年 2–3 月那一波急跌中,能源板块全年最终跌了 37% 多,而医疗和必需消费品在暴跌阶段跌得明显更少,是当时相对抗跌的两个板块。

你看出来了吗?如果在衰退前,把持仓里偏周期性的部分换成防御性的,哪怕市场整体跌了30%,你可能只跌了5%到10%。

这个差距,在之后市场反弹的过程中,复利一算,差的可不止这20个点。

所以我们今天讨论的核心问题,从来都不是衰退会不会来,而是:你现在持有的东西,在衰退里会扮演什么角色?

核心概念:周期性 vs 防御性

先建立一个基础框架。这是今天最核心的概念,后面所有的案例都建立在这上面。

股票按照对经济周期的敏感程度,大致可以分成两类:

第一类叫周期性股票。

这类公司的生意,和宏观经济的冷暖直接挂钩。经济好的时候,大家消费旺盛,这类公司财报漂亮;经济差的时候,大家收紧钱包,这类公司首先受伤。

航空、酒店、汽车、奢侈品、半导体、钢铁……都是这个类型。

原因很简单,这些东西,你有钱才消费,没钱完全可以不买或者推迟。你可以不换新车,可以不去旅游,可以把旧手机再用两年。

第二类叫防御性股票。

这类公司卖的,是不管经济好不好,人们都得买的东西。经济差的时候,需求基本不会萎缩,所以公司的收入相对稳定,股价在衰退里扛跌,有时候还会往上走。

典型的防御性行业有这几个:

- 必需消费品:超市、日用品、食品饮料。Walmart、宝洁、可口可乐都在这里。

- 医疗健康:药厂、医疗器械。人生病不会因为经济差就不看病。

- 公用事业:水、电、天然气。这些账单你不交不行。

- 折扣零售:Dollar Tree这类。经济越差,人们反而越往便宜的地方跑。

还有一类不得不提的资产值得单独说——黄金。严格来说它不是股票,但在衰退预期升温、美元走弱、通胀抬头的时候,黄金往往是机构最早加仓的资产之一。它的防御不是来自稳定的现金流,而是来自几千年形成的避险共识:当人们开始不信任纸币、不信任银行、不信任任何一类金融资产的时候,黄金是那个最后的落脚点。

来源:Kingsview

这张热力图展示了标普500各板块从2008年到近年的年度表现。2008年那一列,大多数板块都大跌。但必需消费品和医疗跌幅小得多。

这就是防御性在数据上的真实样子。

2008年金融危机

我们来看三次历史上的重大衰退,看防御性股票在里面的真实表现。

先说2008年。

这是美国二战后最严重的一次金融危机,起因是次贷泡沫,银行把大量房贷打包卖给了根本没有还款能力的人,最后整个金融体系出现了系统性崩塌。

标普500从2007年10月高点到2009年3月低点,峰谷跌幅将近57%。金融板块首当其冲,科技、工业、消费品全都大跌。

但同一年,有几个公司的表现让人很意外:

Walmart:2008全年股价涨了18%。理由非常直接,经济差的时候,人们不去高档超市了,转头去Walmart。客流量和营收在危机期间反而上升 。

McDonald's:2008全年涨幅约6%。同样的逻辑,人们削减餐饮支出的时候,不是不吃饭,而是从正经餐厅降级到快餐。麦当劳是降级消费的直接受益者 。

Dollar Tree:2008–2009 年间股价累计涨了 80% 多。这家一元店折扣零售商卖的主要是各类生活小件和日常用品,价格极低,危机期间吸引了大批之前根本不会来这里购物的中产消费者。

必需消费品板块整体:在2008年是标普500所有板块里最抗跌的板块之一,远远跑赢了大盘。

黄金也在那一年走出了完全不同的曲线。

2008年,几乎所有资产都在跌。股票跌,房产跌,大宗商品跌,连原油都从接近150美元一桶崩到了40美元以下。但黄金全年涨了5%多,是那一年极少数真正实现逆势的资产之一。

原因不难理解。那一年人们不是在买黄金,而是在逃离一切。当雷曼兄弟倒下,当银行开始排队求救,当没有人知道下一个出问题的是谁,资金需要一个跟任何金融机构都没有关系的地方停靠,黄金就是那个地方。它没有对手方风险,不会破产,不依赖任何人的信用。越是系统性危机,这个特质就越值钱。

更关键的是后劲。从2008年底一路涨到2011年,金价从800多美元涨超1900美元,三年里涨了超过100%。危机过去了,但余震没有消失,各国政府为了救市注入了天量资金,市场开始担忧这些钱最终会以通货膨胀的方式回来。这种对货币贬值的长期担忧,让黄金在危机之后继续牛了整整三年。

为什么会这样?

背后有一个很好理解的规律:有些东西,不管行情多差,人们都得买。

食物就是这样,饿了就得吃;

药也是这样,病了就得看;

水电更不用说,账单到了总得交。

豪车、豪华旅游、最新款手机,经济好的时候大家愿意掏钱。经济一差,人们可以很快就不买了。当然反过来,经济好,人们也不会多买药多吃饭。

黄金则是另一种机制:市场越乱,越多人拿着钱不知道往哪放,黄金就成了那个默认的停靠地。尤其是当市场开始担心美元信用、通货膨胀、金融体系本身会不会出问题的时候,黄金吸引的是最极端的避险需求。

不管是必需消费品、折扣零售,还是黄金,背后的逻辑都是一回事:在最坏的时候,你的东西有多难被放弃。这就是防御性资产的护城河。

2020年疫情暴跌

第二个案例是2020年。

2020 年那一波,从 2 月 19 日高点到 3 月 23 日低点,标普 500 在 23 个交易日里跌了 34% 左右,是历史上最快杀进熊市的一次。

但反弹的速度同样惊人。市场只用了5个月就收复了全部失地,标普500全年最终以18.4%的正收益收官。

这一次,赢家和输家的分布有点不一样,因为这次衰退的触发原因是疫情,经济本身的结构性问题不是主导因素。

输家这边:能源板块全年跌了超过37%,因为全球出行骤停,油价直接崩了。金融板块跌超20%,低利率环境压制了银行盈利。

赢家这边出现了一个有意思的变化:科技公司里,亚马逊全年涨了76%,因为封控让线上购物和云计算需求爆炸。医疗板块同样涨势明显,疫情相关的诊断、制药、器械全都受益。

这里有一个值得细想的地方:2020年的赢家跟2008年不完全一样。

2008年的赢家是实体平价零售,Walmart、麦当劳、Dollar Tree。

2020年的赢家加上了数字基础设施,亚马逊在这次危机里变成了刚需服务提供商,封控期间离了它真的不行。

黄金同样是2020年的赢家。那一年金价全年涨了约25%,8月份盘中一度突破2000美元/盎司,创下当时历史新高。原因跟股票里的防御不太一样,疫情之后各国央行史无前例地放水,美联储资产负债表几个月内翻了快一倍,市场开始担忧货币贬值,这种时候黄金发挥的是对抗货币超发的那一层逻辑。它涨得凶,是因为人们开始不信任手里的钱,黄金这时候也变成了刚需。

这说明一件事:防御性不是贴在某个行业上的固定标签,而是一个跟场景有关的特质:在这一次危机里,你提供的东西是不是刚需?

亚马逊在2001年互联网泡沫里是高风险成长股,在2020年疫情里成了基础设施。场景不同,它的防御属性完全不一样。

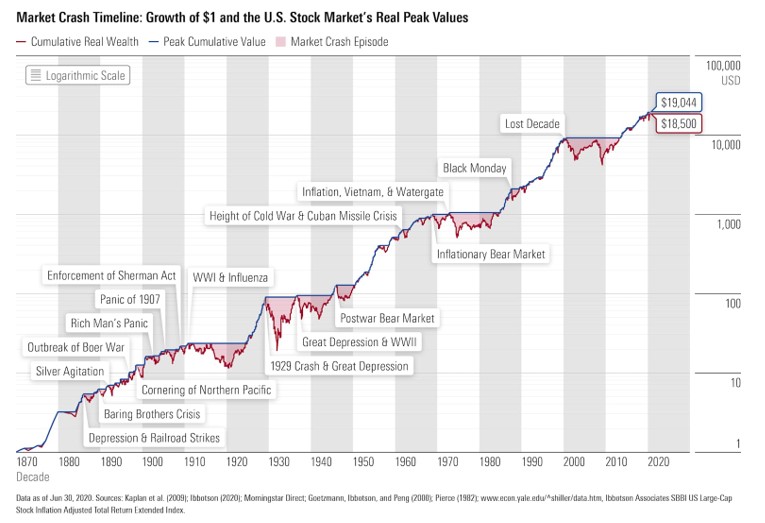

来源:Morningstar

这张图是美国股市从1870年到现在的完整历史走势。每一次大崩——大萧条、1987年黑色星期一、2008年、2020年——最终市场都涨回来了。

防御性资产的价值,从来都不是完全不亏,而是在每一次崩盘的底部,帮你少亏一截,让你在复苏的时候站在更高的起跑点上。

少亏的数学有多重要

来算一道很简单但很多人从来没认真想过的题。

假设你有100万,在一次大跌里:

A方案:激进持仓,跌50%,剩50万。回本需要涨100%。

B方案:防御持仓,跌15%,剩85万。回本只需要涨18%。

当市场反弹50%时:

A方案变成了75万,还没回本。

B方案变成了127.5万,已经创了新高。

同样经历了一次衰退,同样经历了一次复苏,最终差了52.5万。

这就是为什么少亏有时候比多赚更重要。更关键的是,A方案需要再碰上一轮翻一倍的行情,才有机会回本,更别说追平B方案的收益了。这种翻倍机会本来就不常见,还得熬过中间所有的波动,这就是为什么很多人明明赶上了大牛市,账户里最后却还是落后别人一大截。

历史数据也支持这个逻辑。以2008–2010这三年为例,标普500在2008年的总回报大约是-37%,2009年回升26.5%,2010年再涨15.1%。同一时期,必需消费品板块 ETF XLP 的年度总回报大概是:2008年跌了15%,2009年涨14.3%,2010年再涨13.8%。

如果2008年初分别在这两个标的里各放100万,中间完全不操作,让它自然走完三年:

- 标普这一边,三年后的结果大约是92万左右;

- XLP 这一边,三年后的结果已经到 105 万左右。 有意思的地方在于:2009、2010 这两年里,标普的涨幅其实比 XLP 更猛,但最后依然没追平,差距就卡在那一年多亏了二十多个点上。

2022 年那轮熊市也是类似的结构:标普 500 全年跌了将近两成,XLP 只跌了 3% 多一点,中间差了十几个百分点。

这种抗跌性,在复苏阶段会被复利慢慢放大。最后差出来的那个数字,比很多人想的要大。

现在市场正在发生什么

说回当下。

如果把镜头拉回到2026年这几个月,你会看到一个挺有意思的画面:

市场里其实在上演两种完全不同的防御方式。

一头,是从年初就开始慢慢挪位的机构和大资金;

另一头,是还在延续逢低买科技习惯的散户和活跃资金。

先看机构。

今年一开年,板块表现就有点不对劲。到2月底,年初以来涨幅排在最前面的,几乎都是要么资源,要么防御:能源大约 +25%、材料 +17.9%、工业 +14.3%、必需消费品 +15.9%、公用事业 +11.9%,过去几年最受追捧的科技和金融这次明显靠后,机构资金在往防御和实体资产方向挪。

卖方给出的公开观点也在加强这条线索。美国银行在年初策略里,把医疗保健和房地产列成2026年美股的首选超配板块,同时在资产配置上继续偏多必需消费,只是提醒短期盈利动能一般、估值有可能出现价值陷阱。一部分 CTA 和量化策略开始系统性减仓股票、增加空头和避险仓位,美银估算这类程序化资金后续的潜在抛压可以来到数十亿甚至上百亿美元的量级。高估值、对经济最敏感的资产被慢慢降权,能源、资源和偏防御的板块被一点点抬起来。黄金这边,更多机构是把它当成组合里的长期保,过去两年配置比例整体还是在往上走,近期的资金流向也反映出这一点。

换句话讲,机构考虑怎么防守这件事,不是从最近战争之后才开始,而是在估值高、油价和地缘风险刚抬头的时候,就已经通过再平衡提前动手了。

再看散户,节奏完全不一样。

从交易数据看,今年以来典型的散户行为,更像是在延续过去几年的老习惯:科技一跌,就冲进去买。

摩根大通的 Flow Deck 报告显示,今年2月初,软件板块整体从年初高点算起一度跌了将近20%,已经掉进技术性熊市区间。在这轮软件暴跌之后,接下来几天散户资金明显回流,日均买入力度重新高于今年以来的平均水平,微软、Palantir、AppLovin 这类被视为 AI 相关的高质量软件股,是买入力度最大的几支股票。

到3月中旬,散户总的买入力度相比年初高点已经降了大约三成,但选股偏好并没有明显转向防御,资金还是更愿意往熟悉的方向靠:AI 相关的大型科技股、部分半导体和高 beta 品种;相对的,能源这类前期被当作地缘受益的板块,反而在被减持。

机构的防御,更多是从成长和高估值里往防御和资源挪;仓位层面已经从满仓科技 + 指数转成了精选板块 + 增配防御,用能源、工业去对冲通胀和地缘风险,同时慢慢抬高医疗、公用事业、必需消费这些在衰退里相对稳的板块权重。

散户现在的防御,更像是在熟悉的地方加码,科技一跌就去捡便宜,尤其是贴着 AI 概念的公司,越是剧烈回调,越容易看到散户资金冲进去抄底。这一套在过去几年牛市里确实赚过钱,但一旦真的走进衰退,能不能撑得住,就完全是另一回事了。

也正因为如此,我才会在这个时间点花这么大篇幅,跟你把防御资产的逻辑掰开讲一遍。目的不在于让你现在就把仓位全丢进公用事业和必需消费,而是多给你一个选项:除了科技跌了继续买,你还可以像机构那样,把组合里哪些负责进攻、哪些负责扛风险先想清楚。防御板块值得关注,黄金也是——历史上每一次股市真正出大事的时候,它跌得少、甚至逆势往上走,跟股票的相关性低,具体怎么做,每个人的情况不一样,但把这个视角放在脑子里,是这篇文章想留给你的东西。

行动框架:三个问题

最后,给你三个可以落地的问题。在衰退预期升温的时候,拿这三个问题对着自己的持仓问一遍。

第一个问题:我持仓里,每家公司卖的是想要还是必须要的东西?

把你持有的每一家公司的主营业务想一遍:如果失业率明天上升两个点,这家公司的客户会大幅减少购买吗?会,就偏周期。不会,就偏防御。

第二个问题:我知道自己的持仓在衰退里大概会跌多少吗?

很多人其实没想过这个数字。历史数据里,必需消费品板块在近几次衰退中的最大跌幅大约在15%到30%之间,医疗板块接近,明显比很多周期股、金融股要温和,金融和周期消费品可以跌50%以上。那么你能接受的最大回撤是多少?你的持仓跟这个数字匹配吗?

第三个问题:我现在想动,是有逻辑,还是因为慌了?

这是最难的一关。

衰退预期出来之后,如果你突然把所有科技股都卖了换成防御股,这个动作可能不是策略,只是情绪。真正有逻辑的调整,是检查持仓比例、对照自己的风险承受能力,然后做小幅度、有理由的再平衡,而不是在市场最恐慌的时候一把清仓换赛道。

结论

好,今天这期聊了这几件事。

第一,衰退时市场不是均匀地跌的。必需消费品、医疗、公用事业这几类防御性行业,大多数衰退时候都比大盘更抗打。

第二,背后的规律说到底是一句话:在最坏的时候,你的东西有多难被放弃。人可以不换车、不旅游、不买新手机,但不能不吃饭、不吃药、不交电费。

第三,少亏有时候比多赚更重要。衰退里少亏20个点,复苏里复利叠下来,差出来的是真实的钱。

第四,黄金属于特殊的一类防御资产。人可以不买股票,但在货币体系动摇、通胀失控、市场开始不信任纸币的时候,几千年积累下来的避险共识会让资金自然流向它。

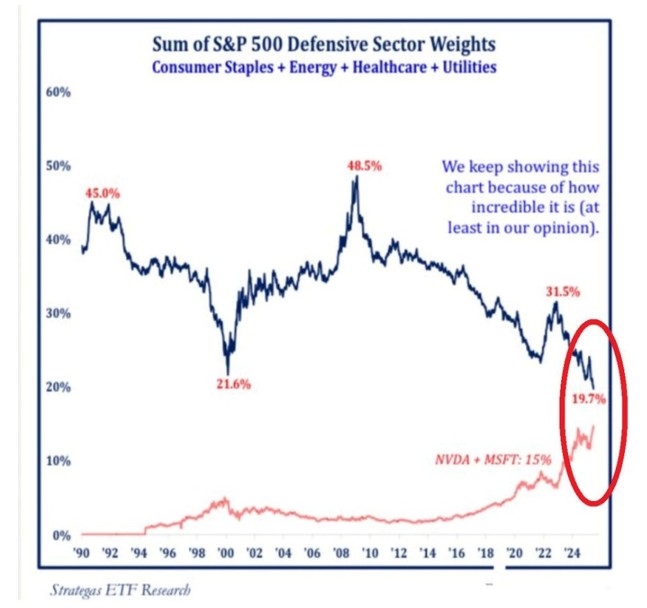

来源:ETF Research

这张图展示的是必需消费品、医疗、公用事业在标普500里的权重。时间拉长来看,在几次大的下行周期附近,这几个板块整体是向上的,说明在这种阶段,资金更青睐这些板块,而从科技、可选消费这些更敏感、估值更高的板块里流出来。

最后留给你一句话:

市场好的时候,所有人都在问怎么赚更多。真正把人拉开差距的,是少数人在市场变坏之前,先想清楚了自己愿意亏多少。

免责声明:本文内容仅供参考和教育目的,不构成任何投资建议。文中提及的个股、板块及资产类别仅用于说明历史规律,不代表对任何投资产品的推荐或背书。投资有风险,请在做出任何投资决策前咨询专业财务顾问。

推荐文章

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

美股机会日报 | 特朗普抛“撤军时间表”,明早九点发表关键讲话,三大期指涨约1%、黄金涨超2%;今晚20:15!“小非农”与“恐怖数据”接连登场

市场乐观预期伊朗战争将落幕,油价跌破100美元

巴菲特称仍在伯克希尔主导投资决策 透露进行了一笔“小额”新买入

诺和诺德为减肥药Wegovy推出多月订阅套餐,试图追赶礼来

美股机会日报 | 缓和信号再现?特朗普考虑“带着封锁停战”,三大期指齐涨!机构直言美光“跌过头”,恐慌后或迎强劲反弹