热门资讯> 正文

Dell Technologies Inc(DELL)股票3月24日盘中上涨5.78%:背后推手曝光

2026-03-24 18:16

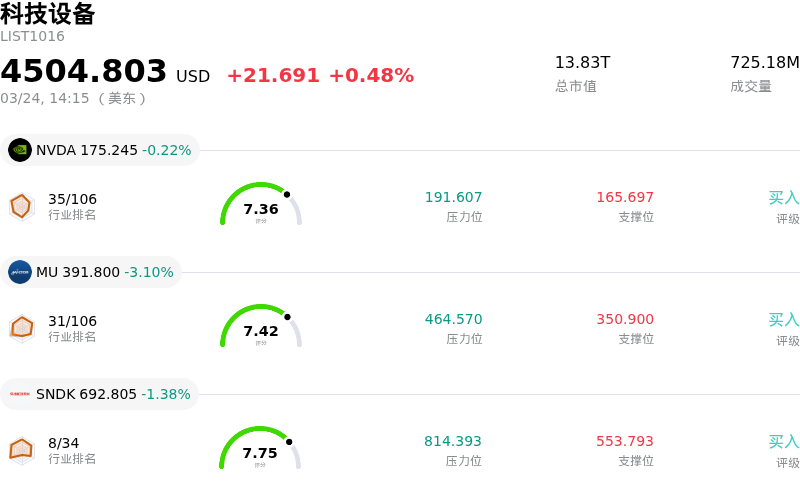

Dell Technologies Inc (DELL) 盘中上涨5.78%, 所属行业科技设备上涨0.48% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 0.22%;美光科技 (MU) 下跌 3.10%;闪迪 (SNDK) 下跌 1.38%。

今日是什么导致了Dell Technologies Inc(DELL)股价上涨?

戴尔科技 (DELL) 今日股价显著上涨,这主要受到其强劲的人工智能 (AI) 基础设施业务的多项积极进展以及分析师乐观情绪的推动。该公司在快速扩张的 AI 领域拥有强大的市场地位,这似乎是其股价表现的主要催化剂。

近期新闻突显了戴尔在 AI 领域的持续专注和成功。该公司宣布推出新型高性能笔记本电脑和台式机,其中包括搭载 AMD Ryzen AI PRO 芯片组和 NVIDIA RTX PRO Blackwell Generation 显卡的 “Pro Max 16” Copilot+ AI PC,预计将于 2026 年 3 月 24 日开始发售。这一产品发布恰逢当前交易日。此外,戴尔还针对 AI 部署和新兴的量子风险推出了扩展的网络安全及韧性产品,进一步巩固了其市场地位,并有望推动企业支出的增长。这一战略举措旨在深化戴尔作为关键 AI 基础设施可信供应商的角色。

分析师对戴尔的 AI 发展轨迹反应积极。例如,美银证券 (Bank of America Securities) 维持对戴尔的“买入”评级并上调了目标价,理由是 AI 服务器需求强劲。此次分析师评级的上调反映了对戴尔在需求旺盛的 AI 领域内的市场地位及未来增长前景的信心。该机构还修正了对戴尔 AI 服务器营收的预测,预计 2027 财年第一季度将大幅增长,并提高了全年 AI 服务器的营收预期,这表明戴尔自身的指引可能过于保守。此外,伯恩斯坦 SocGen 集团 (Bernstein SocGen Group) 在戴尔公布强劲的 2026 财年第四季度业绩(包括每股收益和营收均超预期)后,重申了对该股的“跑赢大盘”评级。戴尔的强劲表现及其作为领先 AI 服务器 OEM 的主导地位,被视为业绩超预期的关键驱动因素。

公司此前的财务报告也强调了其在 AI 领域的强劲基本面。戴尔在 2026 财年结束时拥有大量的 AI 服务器订单和显著的积压订单,证明了其基础设施部门已转型为决定性的增长引擎。公司报告了创纪录的财年营收,并强调了大型 AI 优化服务器的订单量,以创纪录的积压订单进入 2027 财年。强劲的财务表现,加之看涨的 2027 财年业绩指引(包括增加股息和扩大股票回购授权),为投资者信心奠定了坚实基础。戴尔科技 (DELL) 今日股价显著上涨,这主要受到其强劲的人工智能 (AI) 基础设施业务的多项积极进展以及分析师乐观情绪的推动。该公司在快速扩张的 AI 领域拥有强大的市场地位,这似乎是其股价表现的主要催化剂。

近期新闻突显了戴尔在 AI 领域的持续专注和成功。该公司宣布推出新型高性能笔记本电脑和台式机,其中包括搭载 AMD Ryzen AI PRO 芯片组和 NVIDIA RTX PRO Blackwell Generation 显卡的 “Pro Max 16” Copilot+ AI PC,预计将于 2026 年 3 月 24 日开始发售。这一产品发布恰逢当前交易日。此外,戴尔还针对 AI 部署和新兴的量子风险推出了扩展的网络安全及韧性产品,进一步巩固了其市场地位,并有望推动企业支出的增长。这一战略举措旨在深化戴尔作为关键 AI 基础设施可信供应商的角色。

分析师对戴尔的 AI 发展轨迹反应积极。例如,美银证券 (Bank of America Securities) 维持对戴尔的“买入”评级并上调了目标价,理由是 AI 服务器需求强劲。此次分析师评级的上调反映了对戴尔在需求旺盛的 AI 领域内的市场地位及未来增长前景的信心。该机构还修正了对戴尔 AI 服务器营收的预测,预计 2027 财年第一季度将大幅增长,并提高了全年 AI 服务器的营收预期,这表明戴尔自身的指引可能过于保守。此外,伯恩斯坦 SocGen 集团 (Bernstein SocGen Group) 在戴尔公布强劲的 2026 财年第四季度业绩(包括每股收益和营收均超预期)后,重申了对该股的“跑赢大盘”评级。戴尔的强劲表现及其作为领先 AI 服务器 OEM 的主导地位,被视为业绩超预期的关键驱动因素。

公司此前的财务报告也强调了其在 AI 领域的强劲基本面。戴尔在 2026 财年结束时拥有大量的 AI 服务器订单和显著的积压订单,证明了其基础设施部门已转型为决定性的增长引擎。公司报告了创纪录的财年营收,并强调了大型 AI 优化服务器的订单量,以创纪录的积压订单进入 2027 财年。强劲的财务表现,加之看涨的 2027 财年业绩指引(包括增加股息和扩大股票回购授权),为投资者信心奠定了坚实基础。

Dell Technologies Inc(DELL)技术分析

Dell Technologies Inc (DELL) 技术面来看,MACD(12,26,9)数值[7.70],处于买入状态,RSI数值70.92处于买入状态,Williams%R数值-16.39处于超卖状态,注意关注。

Dell Technologies Inc(DELL)基本面分析

Dell Technologies Inc (DELL) 处于科技设备行业,最新年度营业收入$113.54B,处于行业2,净利润$5.94B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$165.91,最高价为$220.00,最低价为$110.00。

关于Dell Technologies Inc(DELL)的更多详情

公司特定风险:

- 由于不利的AI服务器产品组合以及不断上升的内存组件成本,预计利润率将持续承压,导致机构分析师下调了2027财年的毛利率和营业利润率预测。

- 该股在技术面上呈现“超买”状态。分析师在最近的评论(2026年3月23日)中指出,短期上涨空间有限,若无法维持关键价格水平,可能会出现大幅回调。

- 2025年5月披露的财务报告内部控制存在重大缺陷的影响仍然存在,该缺陷导致此前期间的主营业务成本被修正了3.48亿美元。

- 持续的裁员给运营稳定性和人才留存带来了挑战。截至2026年1月,该公司员工总数已降至约9.7万人,且此前曾报道员工满意度大幅下降。

推荐文章

美股机会日报 | 特朗普再放豪言!正与伊朗谈判,并收到伊方“大礼”;特斯拉机器人再迎新进展!马斯克称有望明年实现量产

一图看懂 | 单季盈利承压!拼多多Q4营收1239亿元同比增12%,调后净利却下跌12%;高管称“力争三年再造一个拼多多”

财报前瞻 | 美团Q4财报明日放榜!大摩、高盛逆势力挺股价,当前美团已严重超跌?

中东战火中金价狂泻11%!创43年最惨周跌,避险逻辑崩塌还是黄金坑?

美股机会日报 | 中东硝烟将散?以官员称美方4月9日结束对伊战争!海力士拟筹资百亿赴美上市,豪掷80亿美元锁定阿斯麦光刻机!

一图看懂 | 连续5个季度破千亿!小米Q4营收1169亿创历史新高;净利大增43.8%至63亿元

无论美伊谈判真假!华尔街已从特朗普引发的五分钟狂飙获得明确信号?

麦格理:紧张局势缓和后布伦特原油底部在每桶85至90美元