热门资讯> 正文

大摩:升希慎兴业(00014.HK)目标价至21港元 评级“与大市同步”

2026-03-04 17:20

大摩发布研报称,对希慎兴业(00014.HK)今明两年每股基本盈利预测分别上调7%及1%,即使对永续证券分派增加,大摩对希慎2026至28年各年每股派息预测调整至1.08港元,假设派息比率稳定,源于零售物业续租租金上升及出售资产带来现金回收。该行对希慎目标价由19港元上调至21港元,评级“与大市同步”,主要是其净负债比率相对于同行仍然较高,并在利园八号的资本支出和永续证券分派后,其现金收益在短期内无法覆盖股息支付。

截至2026年3月4日收盘,希慎兴业(00014.HK)报收于20.2港元,下跌2.42%,成交量451.71万股,成交额9108.64万港元。投行对该股关注度不高,90天内无投行对其给出评级。

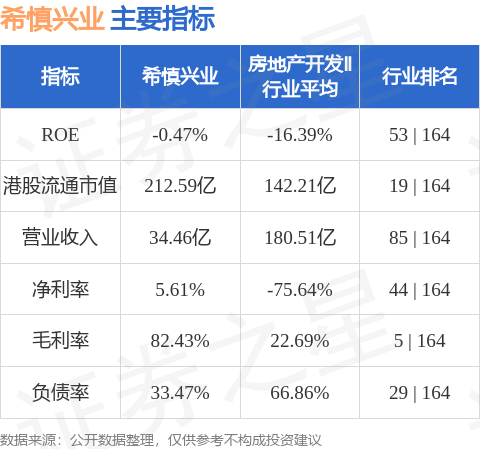

希慎兴业港股市值212.59亿港元,在房地产开发Ⅱ行业中排名第19。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

推荐文章

美股机会日报 | 特朗普再放豪言!正与伊朗谈判,并收到伊方“大礼”;特斯拉机器人再迎新进展!马斯克称有望明年实现量产

一图看懂 | 单季盈利承压!拼多多Q4营收1239亿元同比增12%,调后净利却下跌12%;高管称“力争三年再造一个拼多多”

财报前瞻 | 美团Q4财报将放榜!大摩、高盛逆势力挺股价,当前美团已严重超跌?

中东战火中金价狂泻11%!创43年最惨周跌,避险逻辑崩塌还是黄金坑?

美股机会日报 | 中东硝烟将散?以官员称美方4月9日结束对伊战争!海力士拟筹资百亿赴美上市,豪掷80亿美元锁定阿斯麦光刻机!

一图看懂 | 连续5个季度破千亿!小米Q4营收1169亿创历史新高;净利大增43.8%至63亿元

无论美伊谈判真假!华尔街已从特朗普引发的五分钟狂飙获得明确信号?

麦格理:紧张局势缓和后布伦特原油底部在每桶85至90美元

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。