热门资讯> 正文

摩根大通发布研报称,预测中海物业(02669.HK)去年纯利同比跌10%,明年及后年纯利同比跌2%,受盈利率挤压影响

2026-01-29 11:00

摩根大通发布研报称,预测中海物业(02669.HK)去年纯利同比跌10%,明年及后年纯利同比跌2%,受盈利率挤压影响。该行认为公司或上调派息比率4个百分点至40%,以维持全年每股派息同比持平以补偿投资者。但股息率仅3.8厘,对比同业平均4.6厘仍然不吸引。该行对中海物业评级由“增持”下调至“减持”,目标价由7港元降至3.7港元。

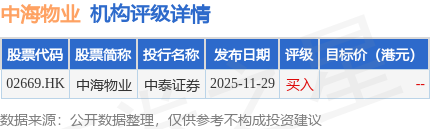

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级。中泰证券最新一份研报给予中海物业买入评级。

机构评级详情见下表:

中海物业港股市值159.6亿港元,在房地产开发Ⅱ行业中排名第25。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

推荐文章

一周IPO | 新消费IPO再受热捧!鸣鸣很忙首日涨近70%;大族数控、爱芯元智等五只新股正在招股中

打爆所有空头?Sandisk交出的“炸裂财报”再度引爆存储行情!周期或许远未见顶?

财报前瞻 | 4万亿美元市值迎大考!谷歌Q4财报能否为其“AI全栈”野心正名?

新股申购 | 两只新股今起招股!澜起科技一手入场费10796.80港元;爱芯元智一手入场费2848.44港元

华盛早报 | 特朗普今晚公布美联储新主席人选!沃什概率飙升至近8成;金银价格一度闪崩又回弹

美股机会日报 | Meta业绩亮眼盘前大涨9%!英伟达、微软等巨头被曝将向OpenAI投资600亿美元

港股突破28000点,接下来该如何布局?这三大方向尤获机构、北水青睐(附股)

微软Q2业绩会实录:大部分投入资本周期已通过合同锁定

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。