热门资讯> 正文

中金发布研报称,维持腾讯控股(00700.HK)“跑赢行业”评级及目标价700港元

2026-01-15 09:50

中金发布研报称,维持腾讯控股(00700.HK)“跑赢行业”评级及目标价700港元。该行基本维持25年收入预测不变,考虑到金融科技收入波动,下调26年收入预测1%至8,317亿元,考虑到其他收入波动,上调25/26年Non-IFRS盈利1%和1%至2,629和2,948亿元,新引入27年收入及Non-IFRS盈利预测9,035亿元和3,269亿元。

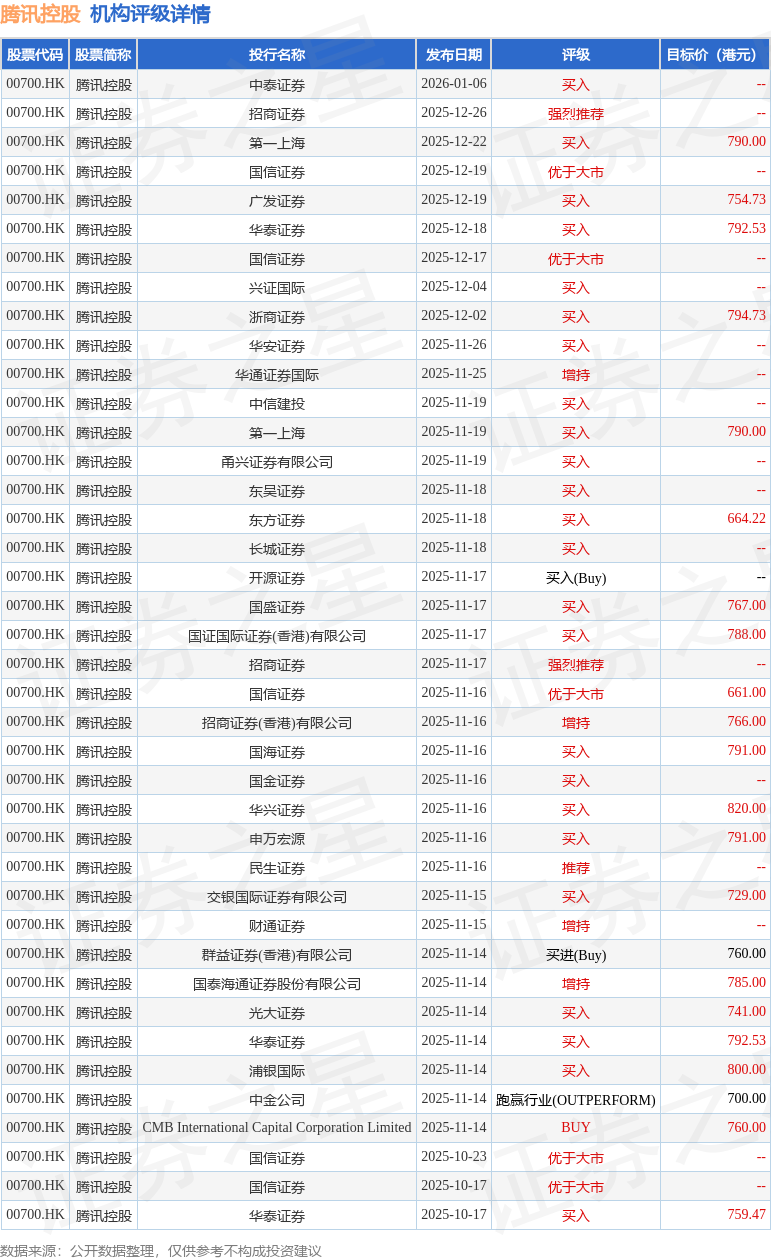

投行对该股的评级以买入为主,近90天内共有24家投行给出买入评级,近90天的目标均价为763.51港元。中泰证券最新一份研报给予腾讯控股买入评级。

机构评级详情见下表:

腾讯控股港股市值57236亿港元,在互联网传媒行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。