热门资讯> 正文

华尔街齐声唱多2026年美股!AI与降息共振下有望四年连涨,但高度共识或成隐忧

2025-12-26 09:56

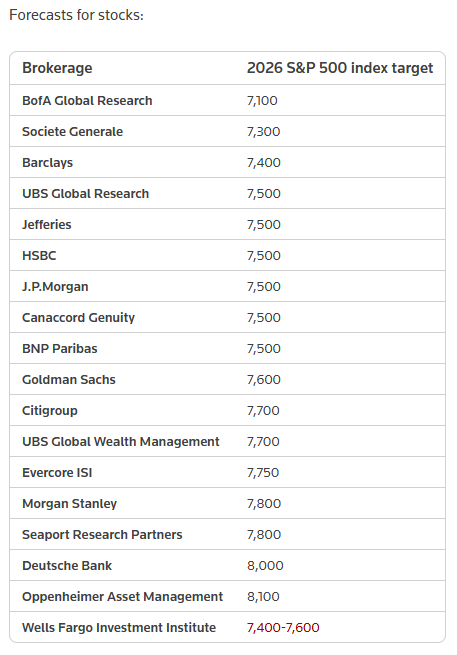

临近年末,机构对2026年美股市场的预测基本发布完毕。华尔街对2026年标普500指数的目标点位预测集中在7100-8100 点区间,平均目标点位为7490点,较周三收盘点位有约8%的上涨空间。在美股今年大概率收涨的情况下,若2026年美股走势符合预测,将是美股连续第四年上涨。

华尔街普遍预计,人工智能 (AI) 热潮以及美联储降息将推动标普 500 指数延续涨势,企业盈利增长也将支撑美股走高,但同时也警告称,通胀、估值偏高以及关税紧张局势仍可能引发市场回调。

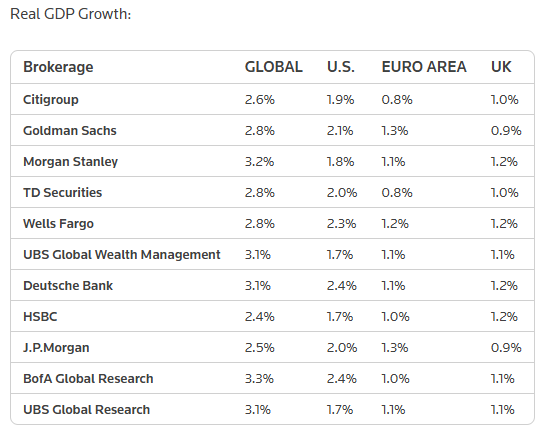

此外,华尔街还预计 2026 年全球经济增长将具有韧性。根据各机构的估计,全球 GDP 增长率应在 2.4% 至 3.3% 之间,而美国 GDP 增长率应在 1.7% 至 2.4% 之间。

华尔街普遍乐观展望 2026 年美股

多家华尔街顶级投行此前已相继发布了对 2026 年标普 500 指数的展望。尽管目标点位存在差异,但普遍共识是,在 AI 投资浪潮持续、货币政策转向宽松以及盈利增长扩散的推动下,美股有望延续涨势。

摩根大通和德意志银行喊出了目前的华尔街最高点位。由 Dubravko Lakos-Bujas 领衔的小摩股票策略团队为标普 500 指数设定了 2026 年年末 7500 点的目标位,同时指出,若美联储持续实施降息政策,这一基准指数在未来一年有望突破 8000 点。小摩提出 2026 年标普 500 指数达到 7500 点的预测,主要依据是未来两年 13% 至 15% 的预期盈利增速。在基准情景假设中,小摩预计美联储将再进行两次降息,随后进入漫长暂停阶段。该行认为,通胀形势持续改善将促使美联储加大降息力度,这一因素将推动标普 500 指数向 8000 点及以上水平攀升。

小摩在一份客户报告中表示:“尽管市场存在 AI 泡沫担忧与估值压力,但我们认为当前偏高的市盈率恰能反映超趋势盈利增长、AI 资本开支热潮、股东回报提升以及宽松财政政策 (即《大而美法案》) 的预期。”“更重要的是,放松监管与 AI 相关生产力提升范围扩大所带来的盈利利好,尚未得到市场充分认可。”

德银设定了 2026 年底 8000 点的标普 500 目标位,该行的信心源于其对盈利增长 “扩散” 的预期。德银股票策略师预测,标普 500 指数明年每股收益将大幅增长 14% 至 320 美元。该行认为,AI 带来的增长动力将突破 “美股七巨头” 的范畴,向金融股和周期性板块等更广泛的市场领域扩散,从而推动一轮覆盖面更广的牛市。

摩根士丹利策略师 Michael Wilson 同样立场乐观,预计标普 500 指数将在未来一年攀升至 7800 点。Michael Wilson 认为,近期的市场抛售潮已接近尾声,任何短期的弱势都是布局 2026 年多头仓位的良机。他预计,美联储的降息举措将为股市提供支撑,同时 AI 技术将驱动企业效率提升。其策略团队尤为看好非必需消费品、医疗保健、金融、工业板块及小盘股。

花旗在 2026 年美股策略展望报告中预测,2026 年为 “持续但波动的牛市”。该行基于企业盈利增长拓宽、AI 主题深化等核心逻辑,设定标普 500 指数年末基准目标位 7700 点,基于 320 美元的指数每股收益 (EPS) 预期,乐观情景下目标 8300 点,反映更激进的盈利增长和略高的估值水平;悲观情景下目标为 5700 点,对应基本面不及预期和估值压缩的情况。花旗认为,人工智能领域的投资顺风将持续,但该技术的赋能者与应用者群体内部的表现分化仍将是长期动态。超越这一群体的增长拓宽将是核心主线,既包括标普 500 指数内部各板块的全面参与,也涵盖美国中小盘股的崛起。

瑞银全球研究部发布报告称,美股由 AI 推动的上涨行情将延续至 2026 年,该行将标普 500 指数明年年底目标设定为 7500 点,核心逻辑在于企业盈利有望保持强劲增长,且集中度较高但韧性十足的科技板块将持续贡献涨幅。报告同时指出,尽管市场对泡沫风险及 AI 相关个股估值的担忧仍在,但预计此类担忧对市场的实际影响将较为有限。

汇丰同样将 2026 年底标普 500 指数目标点位设定为 7500 点,预计在 AI 投资热潮的核心驱动下,该指数将实现连续第二年两位数涨幅。汇丰银行美洲区股票策略主管 Nicole Inui 表示,在 “宏观经济稳定、政策不确定性有所缓解及 AI 投资热潮” 的支撑下,标普 500 指数成分股企业每股收益预计将增长 12%。

巴克莱对 2026 年底标普 500 指数的预期目标为 7400 点,并表示尽管宏观经济增长乏力,但大型科技股表现强劲,并且货币与财政环境正在持续改善。该行股票策略团队指出,最新目标位较此前设定的 7000 点提升 5.7%,同时将标普 500 指数 2026 年每股收益预期从 295 美元上调至 305 美元。他们认为,在宏观经济低增长环境下,大型科技股持续稳健运营,且 AI 领域的竞争热度毫无降温迹象,因此科技行业盈利增速将超出华尔街普遍预期。

相比之下,美银给出的 2026 年标普 500 指数年末目标点位仅为 7100 点。美银策略师预计 2026 年标普 500 指数成分股每股收益将增长约 14%,但指数本身的涨幅预计仅不到 3%。这种组合 (强劲的盈利和温和的指数涨幅) 表明,经济运行良好,但估值已经足够高,因此不能指望通过大幅的市盈率扩张来推高回报。对于市场普遍担忧的 AI 泡沫,美银指出,人工智能投资已开始对美国 GDP 形成实质贡献,并将在 2026 年继续增长。根据历史泡沫周期的分析,美国科技板块当前仍处于相对健康的估值区间,并未出现典型泡沫时期的投机性过热迹象。

不过,值得一提的是,盈透证券首席策略师史蒂夫・索斯尼克 (Steve Sosnick) 为 2026 年标普 500 指数设定了 6500 点的年终目标,这一预测意味着该股指较当前水平下跌约 6%,与华尔街其他大行的看涨预测相比要谨慎得多。该策略师阐述了其逆向投资观点,并援引历史趋势佐证其保守策略的合理性。

索斯尼克指出,“历史上仅出现过两次熊市年份,都发生在总统任期第二年”,他以 2018 年 2 月的 “波动率末日” 事件为例,说明此类周期中的市场动荡。他同时对新任美联储主席往往在任期初期面临考验表示担忧,列举了艾伦・格林斯潘 (上任不久即遭遇 1987 年股灾) 和本・伯南克 (任期初期面临金融危机) 等历史案例,称 “新任联储主席通常会在履职首年前后经历市场考验”。针对当前人工智能热潮,索斯尼克认为其持续性存疑。他警告称,若引领近期涨势的主导行业出现回调,仅靠板块轮动将难以弥补损失,“这些公司推动市场快速上行,但若它们出现任何回落,即使只是停滞不前,也需要巨量的资金轮动才能抵消影响”。

与此同时,华尔街各大机构在看涨的同时,也提示了诸多风险。一是美国经济下行风险,通胀和失业率上升可能拖累整体经济活动与消费;二是美国中期选举的影响,历史上中期选举年往往会导致股市回报走弱;三是估值泡沫争议,当前股票市场预期市盈率接近 22 倍,远高于五年均值,关键要看人工智能带来的生产力提升能否传导至非科技企业。

当华尔街都看涨 美股危险了?

尽管华尔街分析师向来以看涨立场著称,但他们当前对 2026 年美股的乐观预期,正引发部分市场观察人士的担忧。汇编数据显示,各大机构的卖方策略师对标普 500 指数给出的年终目标点位,其集中程度达到了近十年来的最高水平。Oppenheimer 给出了最高的 8100 点预测,而 Stifel Nicolaus & Co. 则给出了最低的 7000 点,但二者的预期差距仅为 16%。

这种高度一致的观点,在市场中通常被视为一个反向指标 —— 当所有市场参与者都朝着同一方向押注时,这种失衡状态往往会自我修正。况且,当前市场的风险已经显而易见:通胀率仍高于美联储目标水平,市场对货币政策宽松的预期随时可能落空;失业率近月来持续攀升;巨额的人工智能投入尚未带来实际盈利。

乐观派认为,此番看涨逻辑的核心是经济增长将驱动企业盈利上行。他们指出,减税与放松监管政策将提振经济活力,再加上美联储有望两次降息 25 个基点的预期,市场具备上行支撑。而悲观派则将这种普遍乐观解读为市场自满情绪的体现。

盈透证券首席策略师索斯尼克警告称:“预测如此高度一致和集中让我感到担忧。如果所有人都预期相同,那么这种预期必然已体现在当前股价中 —— 尤其是当共识背后的逻辑大多建立在降息、减税和 AI 持续主导等相似逻辑之上时。”

法国巴黎银行美股股票及衍生品策略主管 Greg Boutle 也表示:“当前市场普遍乐观的风险在于,这种情绪是建立在指数持续走高的惯性之上。在我看来,市场上行虽是最可能的结果,但也正因如此,一旦出现外部冲击,其造成的影响会被进一步放大。”

Piper Sandler 首席投资策略师 Michael Kantrowitz 则试图淡化这种担忧。他表示:“与其说市场共识目标是市场走势的领先指标,不如说市场走势才是共识目标调整的领先指标。在我看来,策略师给出的目标点位,不过是他们表达看多或看空立场的一种简洁方式。”

发布标普 500 指数点位预测是华尔街延续多年的传统。每年年末,从大型投行到小众投资机构,各路分析师都会纷纷亮出自己的预测数值。然而,这些预测向来以 “屡测屡错” 闻名。Piper Sandler 的数据显示,标普 500 指数的目标点位往往滞后于指数实际表现约两个月,个股目标价的预测也存在同样的滞后问题。

推荐文章

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

SpaceX更多IPO细节披露:去年亏损49亿美元,马斯克掌握85%投票权,股票分阶段解禁