热门资讯> 正文

美光科技:新兴的人工智能内存动力中心

2025-12-17 03:05

- 美光科技(MU) 0

- 英伟达(NVDA) 0

- stem(STEM) 0

Micron Technology: The Emerging AI Memory Powerhouse

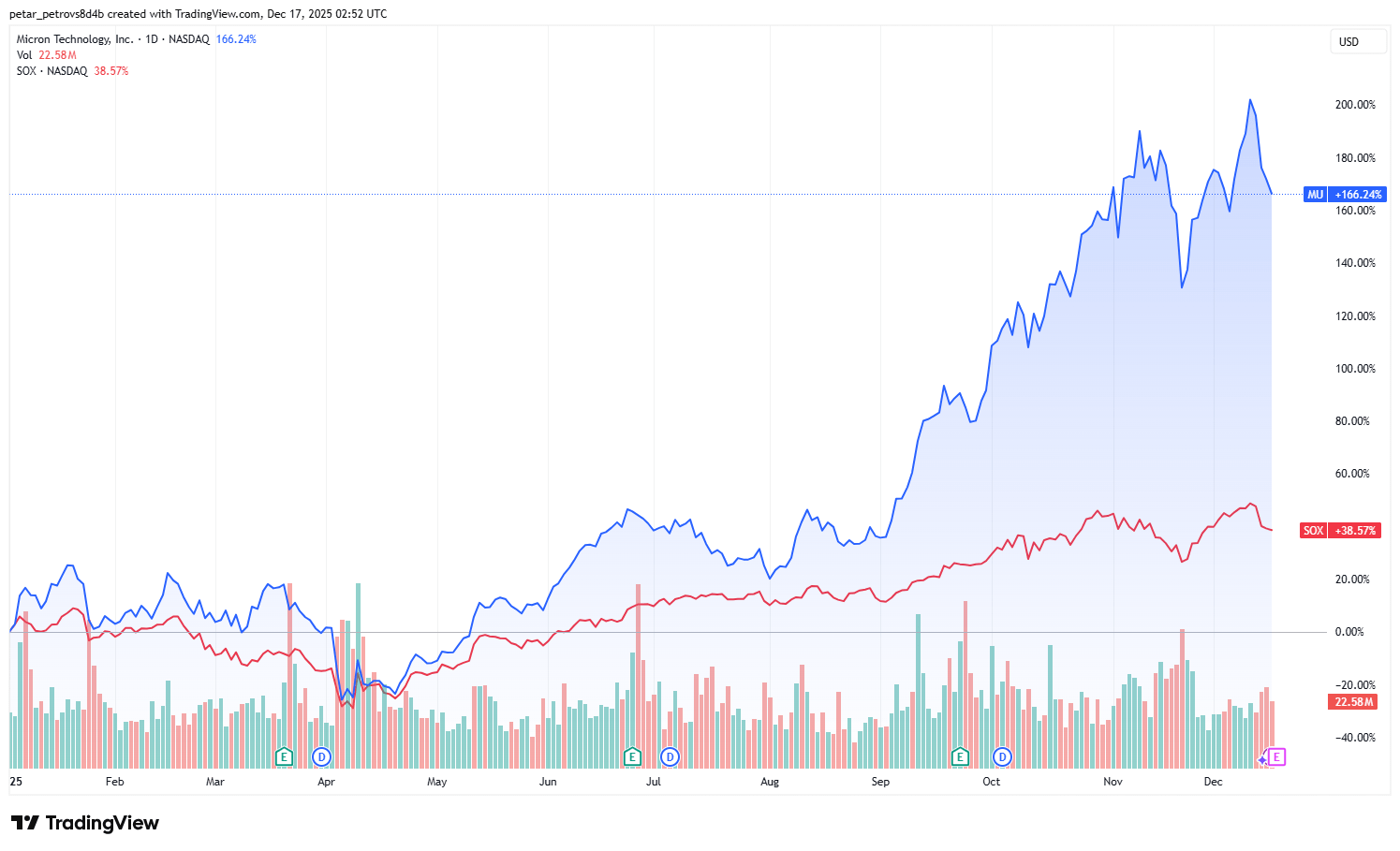

Source: TradingView

Executive Summary

Micron Technology (MU) stands as one of the three dominant players in the global memory chip industry, alongside Samsung and SK Hynix. Historically undervalued due to the commodity-like nature of the memory market—characterized by high supply, limited product differentiation, and severe cyclicality—the narrative surrounding Micron is undergoing a profound transformation driven by the explosive growth of artificial intelligence (AI). While traditional DRAM and NAND businesses remain core operations, the true catalyst for Micron's future lies in High-Bandwidth Memory (HBM), a specialized memory technology critical for AI and cloud computing workloads. With strong execution, favorable U.S. geopolitical positioning, attractive valuations, and massive growth potential in HBM, Micron presents a compelling investment case reminiscent of NVIDIA's pre-AI breakout.

Micron Introduction and Historical Context

Micron Technology is one of the three giants in the memory chip market, competing directly with South Korean powerhouses Samsung and SK Hynix. For decades, Micron has been looked down upon by investors primarily because the memory chip sector has operated more like a commodity market: oversupply is common, product differentiation is minimal, and the industry is highly cyclical. Revenue can swing dramatically, with drops of 30-50% not uncommon during downturns, as seen in historical cycles.

Source: Micron Financials

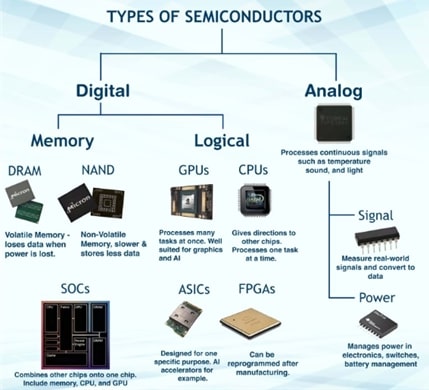

This perception stemmed from Micron's core business model, which centers on producing two main types of memory chips: DRAM (Dynamic Random-Access Memory) and NAND flash. Micron has performed well in DRAM, maintaining competitive positioning through pricing discipline and technological advancements. However, its NAND business has lagged, partly because Micron has refused to aggressively cut prices in oversupplied markets, and partly because NAND is heavily tied to the mobile phone sector, where Samsung enjoys stronger ecosystem connections and scale advantages.

Source: VLSI FIRST

Yet, this traditional narrative is rapidly changing, thanks to the AI boom. While DRAM and NAND remain important, they are no longer the primary drivers of Micron's value. The future belongs to HBM—a premium, high-margin variant of DRAM that is becoming indispensable for next-generation computing.

Why Micron Matters: The Critical Role of HBM

The answer to Micron's importance lies in High-Bandwidth Memory (HBM). HBM is essential for cloud computing and AI applications, where massive data throughput is required. Unlike traditional DRAM, HBM is a specialized type of memory designed to move data at dramatically higher speeds. It achieves this through vertical stacking of memory dies and placement extremely close to the processor, minimizing data travel distance. This architecture enables much higher bandwidth with lower power consumption compared to conventional DRAM.

HBM is ideally suited for demanding tasks such as AI training and inference, graphics rendering, and data center workloads that involve processing enormous datasets quickly.

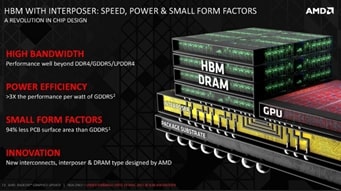

Source: AMD Presentation

If the GPU is the engine powering computation, HBM provides horsepower that allows it to run at full speed. For gaming, standard DRAM suffices, but in data centers, inadequate HBM renders AI computing excruciatingly slow—like a high-performance car without sufficient engine power: it moves, but sluggishly. Major GPU manufacturers like NVIDIA and AMD simply cannot function optimally without robust HBM suppliers. A GPU paired with inferior or insufficient HBM becomes effectively useless for high-end AI computing. Micron, as a leading HBM producer, is deeply integrated into this ecosystem.

Financially, the opportunity is immense. The revenue generated from HBM in 2022 was just $2 billion, and in 2024 it was already $17 billion – an eight-fold increase. The HBM market is projected to grow at 25-30% annually over the coming years (and these are rather conservative estimates). The increased adoption of AI, the massive construction of data centers, and new HBM products will all contribute to this growth. Most importantly, on average, HBM commands significantly higher gross margins - historically around 53% compared to just 30-40% during a normal DRAM cycle. This margin expansion allows HBM-focused companies like Micron to dramatically boost profitability as the product mix shifts.

NVIDIA and AMD are Micron's major clients, yet Micron appears to retain meaningful pricing power in this supply-constrained market. Currently, HBM accounts for 20-30% of total GPU costs, a figure expected to rise to 35-40% or more in next-generation models. Examples include NVIDIA's Rubin platform (planned for 2026 with 288 GB of HBM4) and AMD's MI400 (also 2026, featuring 432 GB of HBM4).

Micron's unique position as the only major American memory chip company adds another layer of appeal. The company has committed to investing $200 billion domestically in manufacturing and R&D, aligning perfectly with U.S. policy priorities under both bipartisan support and potential future administrations. This "American darling" status, combined with near-shoring trends, could prove decisive when end-customers choose suppliers. In a world increasingly focused on supply chain resilience, Micron's U.S.-domiciled operations may give it an edge over foreign rivals SK Hynix and Samsung.

Finally, entering the HBM market is extraordinarily complex, far more than standard DRAM or NAND. While traditional memory is akin to producing individual bricks, HBM requires building an entire house with precise integration of stacked dies, through-silicon vias (TSVs), and advanced packaging. This creates extraordinarily high barriers to entry, minimizing the risk of new competitors emerging.

Market Share Dynamics

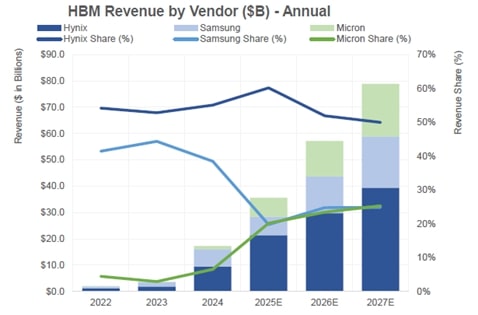

Micron entered the HBM market relatively late, beginning meaningful production in 2023. Despite this, the company has demonstrated exceptional management execution, rapidly gaining traction even with initially limited capacity. Once capacity bottlenecks are fully resolved, through ongoing fab expansions, the scale of Micron's HBM business could expand dramatically. Current HBM market share estimates show SK Hynix leading with 60% market share, followed by Samsung and Micron with 20% each. However, Micron's share is growing quickly. SK Hynix dominates mainly due to its first-mover advantage, but both Micron and Samsung's share will gradually increase with time.

Source: Wells Fargo

SK Hynix also currently remains NVIDIA's primary HBM supplier, but diversification trends favor Micron. NVIDIA is likely to source from Micron due to its more cost-effective offerings and geopolitical considerations.

Many investors searching for "the next NVIDIA" point to Micron, noting striking parallels: a capable but undervalued chip company on the cusp of an AI-driven transformation, much like NVIDIA before the AI boom.

Earnings Outlook and Valuation

Source: MU Presentation

Should Investors buy now? Micron's upcoming earnings are expected to reflect robust growth fueled by AI demand. Revenue is projected to reach $12.5–12.8 billion, representing over 45% year-over-year growth. Earnings per share (EPS) are anticipated to be around $3.83–$3.90, a sharp improvement from $1.79 (+115%) in the year-ago period.

Despite the significant stock appreciation—up approximately 165% year-to-date at the time of this analysis - Micron remains attractively valued. Using the PEG ratio (PE over growth), Micron scores one of the most compelling valuations in the semiconductor space at just 0.18 (and usually anything below PEG of 1.00 is a bargain), signaling substantial undervaluation relative to its growth trajectory.

Risks to Consider

While the bullish case is strong, risks remain. HBM, despite its growth, still represents only about 21% of Micron's total revenue, meaning cyclicality in traditional DRAM and NAND businesses persists as a risk.

That said, current market conditions for traditional DRAM are quite favorable, with supply unable to meet surging demand, much of which is also AI-related. A significant portion of DRAM capacity has been reallocated to HBM production, and AI data centers consume vast quantities of standard DRAM as well. That’s why we see DRAM spot price being at all-time highs.

Source: TrendForce

We see Micron taking full advantage of this situation. In the most recent quarter (Q4 2025), Micron derived 54% of revenue and 65% of operating income from cloud and data center customers, underscoring the segment's dominance.

Source: Wells Fargo

However, even if the supply-demand dynamics are favorable now, both NAND and DRAM remain prone to down cycles, and someday in the future, we may see a great number of traditional DRAM and NAND chips becoming obsolete. This will tank the revenue growth and the margins, just like what we saw 2-3 years ago.

Micron today mirrors that phase but lacks NVIDIA's formidable software moat (e.g., CUDA, which locks in developers). Memory remains more commoditized, without equivalent ecosystem lock-in. Client concentration is another concern, with NVIDIA accounting for roughly 20% of revenue (directly and indirectly). Any slowdown in AI spending or shifts in supplier preferences could impact results.

Finally, competition from SK Hynix and Samsung remains intense, particularly as all three players ramp HBM4 and beyond – this means one strategic misstep and Micron may fall behind technologically.

Conclusion

Micron Technology is at an inflection point. The AI megatrend is elevating HBM from a niche product to a critical enabler of next-generation computing, propelling Micron from a cyclical commodity player to a high-margin growth story. Strong execution, U.S.-centric advantages, expanding market share, and reasonable valuations support a positive outlook. While risks such as cyclicality, limited moat, and client concentration warrant caution, the rewards appear substantial for long-term investors. Micron may well prove to be one of the premier ways to play the ongoing AI infrastructure buildout.

推荐文章

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

春节休市提醒 | 港股除夕下午休市,大年初四开市;美股下周一休市一日

千亿资金需求下 OpenAI本周在ChatGPT上线广告

华盛早报 | 美股、金银全线暴跌,纳指跌超2%!韩国人再度扫货中国股票,大举买入MINIMAX、澜起科技;节前央行1万亿元买断式逆回购来了

美国联邦贸易委员会:苹果新闻偏袒左翼媒体、打压保守派内容

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

道指“一枝独秀”连创新高!特朗普喊话还能翻倍,轮动行情下如何平稳“上车”价值股ETF?