热门资讯> 正文

信达证券发布研报称,国药控股(01099.HK)低效业务调整近尾声,2025Q3利润改善

2025-12-09 17:50

信达证券发布研报称,国药控股(01099.HK)低效业务调整近尾声,2025Q3利润改善。行业集中度提升及创新业务发展驱动增长,公司分红比例逐年提高,当前估值低于历史均值。首次覆盖,给予公司“买入”投资评级。

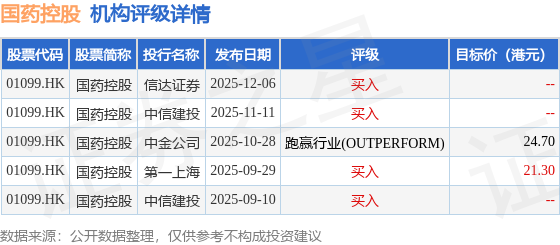

截至2025年12月9日收盘,国药控股(01099.HK)报收于20.04港元,下跌1.57%,成交量354.57万股,成交额7109.95万港元。投行对该股的评级以买入为主,近90天内共有4家投行给出买入评级,近90天的目标均价为23港元。信达证券最新一份研报给予国药控股买入评级。

机构评级详情见下表:

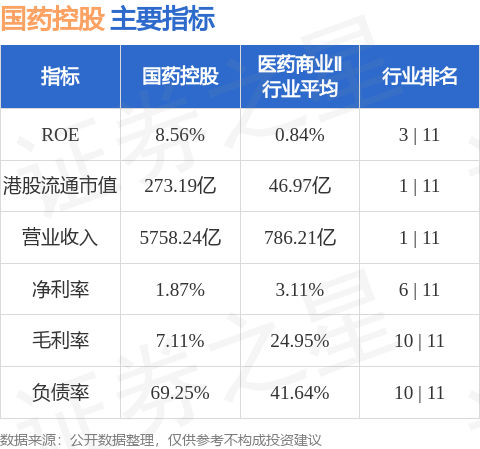

国药控股港股市值273.19亿港元,在医药商业Ⅱ行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

推荐文章

港股周报 | 定调2026!中央经济工作会议机构最新解读来了;中兴通讯遭遇重磅利空后,拟至多回购12亿元股份

一周IPO | 打新潮爆发!南华期货、智汇矿业等6只新股招股中;SpaceX或成史上最大IPO!

12月13日外盘头条:特朗普倾向由沃什或哈塞特领导美联储 博通暴跌 甲骨文推迟OpenAI部分数据中心工期

美股机会日报 | 中国芯片需求超出产能?传英伟达考虑增加H200产量;大麻股狂飙!传美政府据将放宽大麻管制

华盛早报 | 明年政策定调!5个必须、8项任务,中央重要会议细化明年经济工作;白银明年或升破100美元

新股申购 | 南华期货、明基医院、印象大红袍、华芢生物-B今起招股!

12月12日外盘头条:美参议院否决两项医保法案 OpenAI推出GPT-5.2 泽连斯基提出由公投决定顿巴斯的前途

美股机会日报 | 跟美联储唱反调!高盛等大行仍预计明年降息两次;业绩不及预期!甲骨文盘前大跌超12%

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。