热门资讯> 正文

随着抵押贷款流失率上升和经济差距加深,加拿大人在较低利率下获得更多信贷

2025-11-25 09:00

Key findings from TransUnion report:

- Total consumer debt rose to $2.6 trillion, driven by increased mortgage balances amid falling interest rates; mortgage originations jumped 18% YoY as Canadians opted for shorter-term fixed mortgages.

- Delinquency trends reveal widening financial disparity across regions; early-stage delinquencies declined, but late-stage delinquencies rose, with Ontario, Alberta and Quebec showing the sharpest increases.

- Credit card market shows signs of slowdown as originations declined further.

TORONTO, Nov. 25, 2025 (GLOBE NEWSWIRE) -- In the third quarter of 2025, total Canadian consumer debt grew by 4.1% to reach $2.6 trillion, according to TransUnion’s Q3 2025 Credit Industry Insights Report (CIIR). Total balances grew across all products and across all risk tiers. Mortgage balances rose 4.1% year-over-year (YoY) to $1.89 trillion, while total non-mortgage debt increased 4.3% to $673 billion. This growth was driven by the combination of rising average loan sizes as well as the number of borrowers. The number of credit-active consumers grew by 2.7% YoY, while total credit balances increased at a faster pace of 4.1% over the same period. The average non-mortgage balance per consumer reached $27,100 – up 2.6% YoY – marking a shift back to the more moderate pace of growth seen before the pandemic.

Homeowners Prioritize Affordability with Lower Interest Rates on New Mortgages

Lower interest rates led to a combination of refinancing activity and earlier renewals that drove the continued growth in mortgage originations, which were up 18% YoY. Many borrowers opted for shorter one- or three-year fixed terms, where historically the five-year mortgage term has been the most popular choice. Borrowers are strategically choosing shorter terms to wait out the current high rates, positioning themselves to potentially secure a more favourable rate when they renew in a couple of years. The shorter mortgage terms have driven turnover in the market, creating a spike in origination volumes that may continue until interest rates become steadier.

The average new mortgage loan amount increased 4.1% YoY to $359,623, indicating that affordability remains a challenge across the country, despite some easing in housing prices. The level of the national average for new mortgage amounts is primarily driven by Toronto and Vancouver, which remain Canada’s least affordable markets. Quebec City, Montreal and Saskatoon had the highest rates of average new mortgage amount increase over the last year.

| Ranking Average New Mortgage Loan Size by City | ||||||

| Q2 2024 | Q2 2025 | Q2'24-Q2'25 Difference |

||||

| Quebec City | $ | 208,033 | $ | 237,168 | 14.01% | |

| Montreal | $ | 341,085 | $ | 374,035 | 9.66% | |

| Saskatoon | $ | 291,731 | $ | 316,552 | 8.51% | |

| Calgary | $ | 386,825 | $ | 416,225 | 7.60% | |

| Edmonton | $ | 318,151 | $ | 338,928 | 6.53% | |

| Regina | $ | 263,355 | $ | 279,183 | 6.01% | |

| Ottawa | $ | 379,111 | $ | 400,042 | 5.52% | |

| Winnipeg | $ | 281,947 | $ | 294,597 | 4.49% | |

| Vancouver | $ | 637,140 | $ | 655,359 | 2.86% | |

| Toronto | $ | 541,246 | $ | 552,659 | 2.11% | |

| Hamilton | $ | 429,209 | $ | 435,841 | 1.55% | |

| Halifax | $ | 362,444 | $ | 361,810 | -0.17% | |

Despite the increase in loan size and average owed monthly payment, mortgage delinquency rates have remained relatively low, with serious consumer delinquency rates remaining near historic lows despite an increase of 2 basis points (bps) YoY to 0.26%. Built-in resiliency measures, such as the federal mortgage stress test, have helped reduce defaults and foreclosures, driving overall delinquency rates lower. This improvement in credit performance has reinforced stability and strength across Canada’s mortgage market.

“In today’s elevated interest rate environment, consumers are potentially tempted to opt for shorter-term mortgages to optimize for renewal at favorably lower rates,” said Matt Fabian, director of financial services research and consulting at TransUnion Canada. “Lenders will need to watch out for shifts in market share and adjust retention strategies in order to maintain a strong customer base as consumers shop around for more affordable rates.”

Geographic Disparity in Credit Performance Rising

Delinquency trends are revealing a significant disparity in the ability to pay bills and loans between those who are financially secure and those experiencing financial hardship.

Early-stage delinquency rates (30 or more days past due) have declined, suggesting that fewer consumers are missing payments or that more are recovering quickly after a missed payment. However, late-stage delinquency (90+ days past due) continued to rise, indicating that those who do fall behind are struggling more severely. This contrast underscores a critical dynamic of this recovery. While overall delinquency rates may appear stable or improving, the financial health of the most vulnerable consumers is worsening and the gap between those managing to stay current and those falling deeper into delinquency is widening.

Overall consumer-level early-stage delinquency (consumers 30+ days past due) has shown signs of modest improvement this year, falling 6 bps to 4.38% in Q3 2025. Meanwhile, the late-stage delinquency rate (90+ days past due) has risen by 4 bps YoY to 1.77%. While later stage delinquency has risen slightly, these levels are in line with levels observed prior to the pandemic. Given the increase in credit activity and debt levels in recent years, a corresponding increase in delinquency is to be expected.

Geographic differences in performance also reflect divergent regional macroeconomic trends. Regional cost of living and wage growth differences have had a significant impact on delinquency variation between provinces. Additional pressure from macro-economic cycles as well as tariffs may also be disproportionately impacting certain goods-producing sectors and regions heavily dependent on U.S. trade, while other areas have experienced more resiliency.

| Ranking Consumer Total Delinquency Rate (90+ Days Past Due) on all products by Province | |||||

| Q3 2024 | Q3 2025 | Y/Y change (bps) | |||

| Canada | 1.73 | % | 1.77 | % | 4 |

| AB | 2.21 | % | 2.31 | % | 10 |

| NB | 1.99 | % | 1.98 | % | 0 |

| MB | 2.02 | % | 1.93 | % | -9 |

| NS | 1.94 | % | 1.92 | % | -2 |

| ON | 1.84 | % | 1.90 | % | 6 |

| SK | 1.97 | % | 1.85 | % | -13 |

| NL | 1.80 | % | 1.75 | % | -6 |

| PEI | 1.69 | % | 1.74 | % | 5 |

| BC | 1.64 | % | 1.65 | % | 0 |

| QC | 1.21 | % | 1.26 | % | 5 |

Ontario, Alberta and Quebec have seen more pronounced performance deterioration over the past year. Alberta had the highest delinquency rate in the country and the sharpest increase in delinquency rate, rising 10 bp YoY to 2.31%. This significant rise reversed a generally improving trend in prior years and was driven by a high unemployment rate1 increase, which generally impacts the financial stability of affected households.

Ontario’s consumer delinquency rate rose 6 bp to 1.90%, which may signal mounting financial stress as it has also seen a larger increase in its unemployment rate than other regions, rising from 5.6% in 2023 to 7.8% in 2025 likely driven by manufacturing slowdown and impacts of tariffs on auto, steel and aluminum manufacturing. Quebec’s delinquency rate increased 5 bps from the prior year to 1.26% in Q3 2025, indicating some growing credit stress from the impacts of U.S. tariffs on exports. Despite the delinquency rate increase, Quebec’s households are overall better positioned than Ontario and Alberta with relatively lower delinquency and unemployment rates.

Delinquency rates in British Columbia remained stable at 1.65%, the second lowest delinquency rate across all provinces. However, lumber tariffs and the potential for related unemployment could cause a future rise in delinquencies, especially in lumber producing areas.

Card Growth Slows Down with Scaled Back Appetite

New credit card originations remained restrained, down 8.6% YoY as lenders maintained a cautious stance. Even so, the YoY pace of decline has slowed compared to previous quarters, signaling the early signs of stabilization amid improving macroeconomic conditions. While total originations were lower, average new card limits climbed 4.8% to over $6,500, pointing to selective lending and a focus on lower risk acquisition strategies. The decline in originations also mirrors the slowing of the country’s new Canadian population, since this segment usually takes on a credit card as their first credit product.

Average card balance per consumer rose 1.9% YoY to $4,652, with below-prime consumers seeing a sharper increase of 2.4%, compared to just 1% among prime and super-prime tiers, signaling that financial pressure is disproportionately impacting higher-risk borrowers. The recent upward trend in household financial activity suggests mounting pressure on consumers, likely driven by rising living costs and evolving spending behaviors, and has led to average card balances rising to pre-pandemic levels.

Overall revolving balances (the portion of that total balance that is carried over from one month to the next and is subject to interest charges) remained flat from prior year. However, looking at specific consumer segments shows a different, yet potentially more accurate, picture. Below prime consumers saw an increase in revolving balances, up 2% YoY, while prime and better consumers saw lower revolving balances, down 4% YoY.

Average monthly credit card spend per consumer was down 3.4% YoY to $1,373, possibly connected to consumers declining optimism around the economy amid rising unemployment and continued trade tension.

Card delinquency rates continue to reflect a divide in consumer payment behavior. Early-stage delinquency held steady year-over-year at 2.51%, remaining more than 20 basis points below pre-pandemic levels. This stability may be partly due to lenders’ more cautious stance, including reduced originations to subprime borrowers, which has helped keep early-stage delinquencies in check. Later-stage delinquency also showed modest movement, rising just 1 basis point year-over-year to 0.91%. However, it remains slightly above pre-pandemic levels, as consumers who fall into late-stage delinquency often face mounting fees and interest, making recovery more difficult. Additionally, the lag between financial distress and charge-offs, typically 9-12 months, means current late-stage delinquencies may reflect economic stress from earlier periods.

Millennials and baby boomers, who had seen increases in card delinquency through 2023, are showing signs of recovery, with millennial consumer-level delinquency down 3 bps YoY to 1.11% while baby boomer delinquency rates improved 1 bp to 0.49%. Gen Z consumers continued to struggle with consumer-level card delinquency as rates rose 8 bps to 1.29%. There was also improvement from subprime cardholders, with delinquency rates improving 12 bps to 10.7% after rising over 100 bps the prior year, potentially pointing to easing strain on this segment. Other risk tiers remained relatively flat compared to the prior year.

“Looking ahead, while rising unemployment and tariff-related pressures continue to pose challenges, early signs of stabilization in core economic indicators—particularly interest rates and inflation—are beginning to offer some relief to consumers. In response, issuers are cautiously re-engaging with the market through targeted acquisition strategies, disciplined credit line management and personalized offers aimed at driving sustainable balance growth while maintaining a prudent approach to risk. ,” Fabian said. “These approaches aim to capture high-value segments while maintaining portfolio resilience, positioning lenders for a more competitive and adaptive credit landscape in the months ahead.”

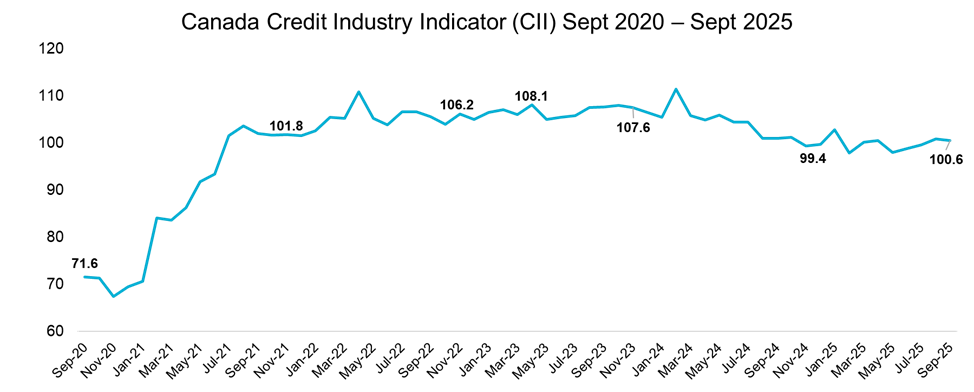

Consumer Credit Indicator Remains Muted Compared to Prior Year

In Q3 2025, Canada's Consumer Credit Industry Indicator (CII) fell 6 points compared to the same quarter in 2024. This lower indicator value indicates a continuing deterioration in the overall health of the Canadian credit market, reflecting weakening consumer behaviors and worsening credit supply conditions.

About TransUnion (NYSE: TRU)

TransUnion is a global information and insights company with over 13,000 associates operating in more than 30 countries, including Canada, where we’re the credit bureau of choice for the financial services ecosystem and most of Canada’s largest banks. We make trust possible by ensuring each person is reliably represented in the marketplace. We do this by providing an actionable view of consumers, stewarded with care.

Through our acquisitions and technology investments we have developed innovative solutions that extend beyond our strong foundation in core credit into areas such as marketing, fraud, risk and advanced analytics. As a result, consumers and businesses can transact with confidence and achieve great things. We call this Information for Good® — and it leads to economic opportunity, great experiences and personal empowerment for millions of people around the world.

For more information visit: www.transunion.ca

For more information or to request an interview, contact:

Contact: Katie Duffy

E-mail: katie.duffy@omc.com

Telephone: +1 647-772-0969

A photo accompanying this announcement is available at https://www.globenewswire.com/NewsRoom/AttachmentNg/1deac71c-e3fd-4ec7-a6f5-e49a80a1d120

1 Statistics Canada. Table 14-10-0287-03 Labour force characteristics by province, monthly, seasonally adjusted

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?