热门资讯> 正文

打破链条:微软与人为本的交易被视为估值跃升的催化剂

2025-11-20 13:21

TradingKey - Microsoft shares have pulled back over 8% from their all-time high in October, yet the tech giant presents an attractive buying opportunity. This is driven by robust growth potential in its Azure cloud business and solid financial fundamentals. The “Microsoft-Anthropic” two-way collaboration dispels the notion of Microsoft's AI strategy being solely dependent on OpenAI, injecting new momentum into its growth narrative through diversified integration.

This Tuesday (November 18), Microsoft, Nvidia and Anthropic – developer of the enterprise-focused AI model Claude – announced a series of collaborations. For Anthropic, becoming the only AI model provider simultaneously present on Amazon, Google and Microsoft's three major cloud platforms is expected to grant it greater influence in an AI landscape currently dominated by OpenAI.

For Microsoft, many analysts view this as a crucial breakthrough in its AI growth narrative. Shaking off “OpenAI dependency” is poised to offer greater upside potential for the company, whose market capitalization once surpassed $4 trillion.

Microsoft first backed Sam Altman-led OpenAI in 2019, with cumulative investments totaling over $13 billion to date. Microsoft’s strong endorsement and ChatGPT’s impressive technology have made their partnership a classic win-win case.

However, the high reliance of Microsoft's AI business on OpenAI models, coupled with OpenAI's pursuit of greater technological autonomy, introduced uncertainties into their long-term collaboration.

Microsoft CEO Satya Nadella stated that the AI industry must move beyond a zero-sum game narrative and the winner-take-all hype. What is needed now, he added, is a collaborative effort to build broad, sustainable capabilities.

Following Microsoft's announcement of expanded cooperation with Anthropic, Morgan Stanley reiterated its Overweight rating on Microsoft stock with a $650 price target. Analyst Keith Weiss stated that this partnership confirms Microsoft’s strategic scope extends far beyond Generative AI (GenAI), and the GenAI ecosystem’s reach also significantly surpasses a single partner like OpenAI.

Morgan Stanley noted that Microsoft holds a dominant position across several long-term growth drivers. These include Generative AI, the migration of enterprise workloads to the public cloud, its cybersecurity footprint, and the overarching trend of vendor consolidation across all these areas.

HSBC analyst Stephen Bersey commented that while maintaining its commercial and product-level partnership with OpenAI, this deal further diversifies Microsoft’s customer base.

Concurrently, by mitigating model concentration risk, the collaboration with Anthropic reinforces Microsoft’s positioning as a multi-AI model platform, enhancing its flexibility in responding to client demands.

JPMorgan analysts, at Microsoft's Ignite global technology conference held in Los Angeles this week, lauded the core value of Microsoft’s enterprise-grade AI solutions and its strategic vision for “Frontier Firms.”

While highlighting Microsoft’s advancements in AI agent deployment and the M365 Copilot application builder, JPMorgan specifically underscored the new “Microsoft-Nvidia-Anthropic” partnership.

Microsoft's Valuation Is Attractive

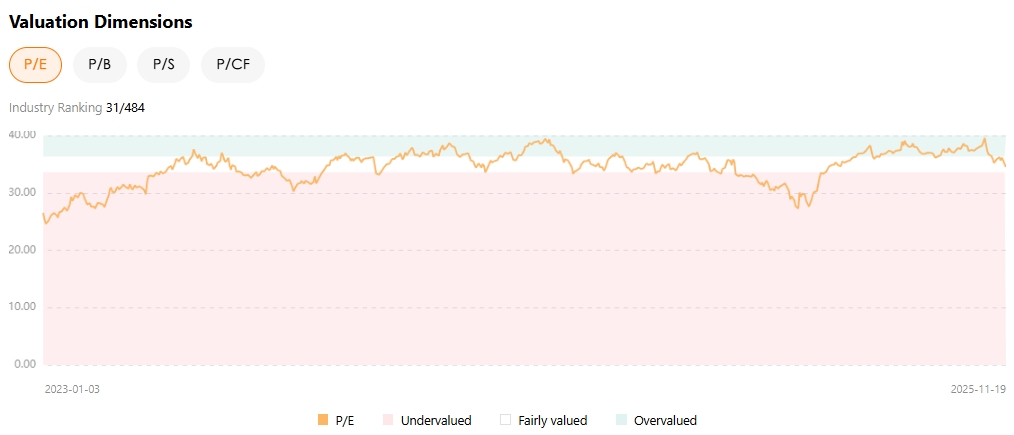

When discussing tech stocks, valuation is an unavoidable point of focus. According to TradingKey's stock scoring tool, even with Microsoft's share price still near historical highs, its valuation has retreated to its ten-year average and rests within a reasonable range.

For the U.S.'s third-largest company by market capitalization, achieving 18% revenue growth and 13% earnings per share (EPS) growth in the latest fiscal quarter is notable. Its Intelligent Cloud segment, accounting for 40% of total revenue, maintained a robust 28% year-over-year growth.

Crucially, Azure and other cloud services revenue, a key driver for its core valuation, surged 39% annually—marking its highest quarterly growth in two and a half years. While this missed some analysts' loftier expectations of over 40%, the pace remains impressive considering the sheer scale of its operations.

Analysts suggest that, overall, Microsoft's fundamental performance remains strong, showing no signs of weakening demand, while robust productivity has also translated into healthy profitability. Furthermore, despite significant capital expenditures, Azure's strong performance indicates an ideal return on investment. Therefore, its normalized or lower valuation presents investors with an opportunity to buy Microsoft stock.

The long-term partnership between Microsoft and OpenAI remains a key pillar, with OpenAI describing their relationship post-capital restructuring as a "new chapter."

Bolstered by this extended collaboration, Microsoft can not only provide scarce AI computing power to customers with surging demand, such as OpenAI, but also develop new functionalities atop its diversified suite of enterprise products and monetize them at scale through its cloud computing client base.

Moreover, the partnership with Anthropic, which holds a stronger position in enterprise applications, is expected to yield similar, “additive-only” benefits.

Some assert that a model orchestration mechanism will transform Microsoft from an “AI application company” into an “AI orchestration platform,” thereby enhancing the flexibility and task adaptability of its AI tools.

推荐文章

美股机会日报 | 阿里发布千问3.5!性能媲美Gemini 3;马斯克称Cybercab将于4月开始生产

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?