热门资讯> 正文

美国9月非农:两情景分析,美股短期和中长期走势将分化?

2025-11-18 08:53

1. 引言

TradingKey - 受美国政府停摆影响,原定于 10 月初发布的 9 月非农就业报告,将于 11 月 20 日正式发布。该报告是衡量美国经济健康状况的 “晴雨表”,投资者将据此判断美联储的下一步动向。鉴于美联储官员的鹰派姿态及 12 月降息预期的弱化,近期美股自高位回落,进入剧烈震荡阶段(图 1)。本文将通过两种情景分析,对美国 9 月非农数据及后续就业市场展开研判,以及对美股短期和中长期的展望。

我们的研究结论如下:中期维度下,美国就业市场持续疲软将推动降息力度加大,进而利多美股;若就业市场回暖,将助力经济复苏,同样对美股形成支撑。因此,被动型投资者可关注 SPY、QQQ 等美股大盘 ETF。主动型投资者方面,若预判就业放缓引发降息交易,可重点关注科技板块的英伟达(NVDA)、苹果(AAPL)、特斯拉(TSLA),REITs(房地产信托)板块的 Prologis(PLD)、American Tower(AMT),黄金矿业板块的纽蒙特(NEM)、巴里克黄金(GOLD),以及可选消费与高负债行业的通用汽车(GM)、福特(F)和航空业的联合航空(UAL);若预期就业回暖增强美国经济韧性,则可重点关注必需消费板块的亚马逊(AMZN)、Dollar General(DG),医疗保健行业的强生(JNJ),以及金融板块的摩根大通(JPM)和高盛(GS)。

需要注意的是,尽管我们中期看多美股,但就业市场与美联储货币政策对美股存在反向作用力 —— 就业回暖会促使美联储放缓降息步伐,反之则可能加快降息,这将导致美股短期内持续剧烈波动。不过,若出现大幅回调,恰好是中长线投资者的入场良机。

图1:标普500指数

来源:Mitrade

2. 情景一:就业市场持续疲软

2.1 就业疲软原因

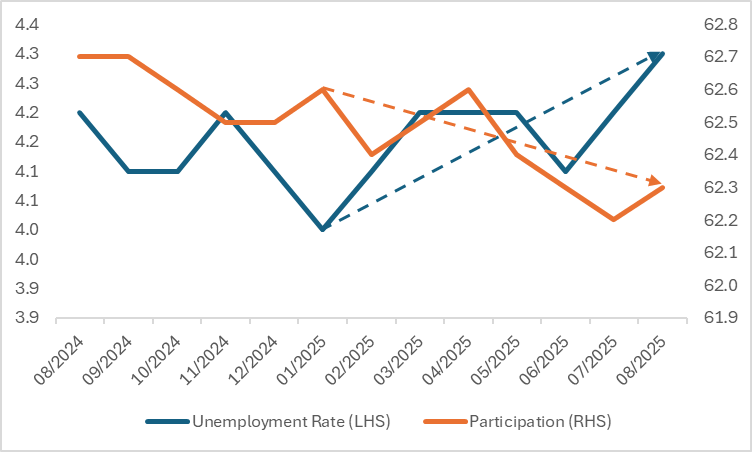

情景一假设9月及之后的数个月内,美国就业市场将持续疲软。其原因包括,第一,劳动力市场动能持续衰减。尽管官方数据因政府停摆暂缓发布,但停摆前公布的数据已勾勒出明确颓势。自去年年底以来,美国非农数据持续下行,8 月单月更是低至 2.2 万人(图2.1.1)。失业率同期攀升至 4.3%,带动劳动参与率的持续下滑(图2.1.2)。这形成 “就业增长放缓、失业增加、劳动力供给不足” 的三重压力。更值得警惕的是,今年开年以来,非农数据经修正后累计减少超 48 万个岗位,进一步印证市场疲软的真实性。

第二,就业需求端受经济不确定性冲击。宏观经济前景不明与关税成本上升迫使企业收缩招聘,私营部门已出现严重的岗位流失,周期性行业尤为明显 —— 建筑业受住房市场遇冷收紧,制造业陷入 “需求透支 + 成本上涨” 的双重困境。第三,就业市场流动性枯竭导致企业与雇员双向谨慎。企业雇佣率趋势性下滑,裁员率小幅上升,而雇员跳槽意愿降至低位。一方面,裁员与弱招聘削弱求职信心;另一方面,跳槽涨薪幅度收窄降低离职动力,失业时长与续请失业金人数上升显示再就业难度加大,进一步冻结劳动力市场流动性。

图2.1.1:美国非农就业(000)

来源:路孚特,TradingKey

图2.1.2:美国失业率与劳动参与率(%)

来源:路孚特,TradingKey

2.2 就业疲软增强美联储降息力度

尽管美联储内部支持12月降息的声音减弱,市场定价的降息几率降至不足40%,但若9月及之后的非农数据持续走弱,甚至于出现负值,今年年底和明年年初持续降息的可能性将加大(图2.2)。其原因在于,就业市场疲软的核心信号 —— 新增就业不及预期、裁员规模激增、劳动力供需双降,将直接触发美联储的风险防控机制。这是因为持续走弱的就业市场将导致经济增长动能衰减,若不干预可能引发衰退连锁反应。美联储官员已明确将降息定义为 “风险管理举措”,就业市场的下行风险已成为政策调整的核心考量,毕竟劳动力市场降温会直接抑制消费与投资,加剧经济收缩压力。

从政策目标平衡来看,就业疲软与通胀可控形成了降息的有利窗口期。尽管核心 CPI和PCE 仍高于 2% 目标,但美联储官员认为关税推动的商品通胀是一次性冲击,而就业趋缓正在缓解工资 - 物价螺旋上升的风险。降息是支持就业的 “保险措施”,在通胀压力可控的背景下,优先防范就业恶化或成为合理选择。

此外,就业数据的持续疲软强化了市场对宽松政策的预期,形成 “数据疲软 — 预期升温 — 政策响应” 的正向循环。疲软的就业数据公布后将导致降息概率上升,这种市场共识倒逼美联储通过实际降息稳定经济预期。历史经验也表明,劳动力市场显著疲软往往先于经济增速大幅下滑,美联储需通过降息降低融资成本,刺激企业招聘与投资,阻断衰退传导路径。

图2.2:美联储基准利率(%)

来源:路孚特,TradingKey

2.3 降息利多美股

持续降息尤其是当前的预防型降息,通过改善企业盈利、引导资金流向、稳定市场预期三大逻辑利多美股大盘。预防型降息发生在经济未陷入衰退、企业盈利能力仍较强的阶段,政策前瞻性特征显著。首先,降息直接降低企业融资成本,企业可将节省的利息支出投向研发与产能扩张,既改善盈利水平,又强化估值支撑,高杠杆、成长型企业受益尤为明显。

其次,利率下行压低债券等低风险资产收益率,推动资金从固定收益类资产流向股市,为大盘注入增量流动性,带动估值中枢上移。同时,降息信号传递央行稳定经济的决心,能有效抑制市场风险溢价,缓解投资者恐慌情绪。历史数据已充分验证这一逻辑,1995 年、1998 年、2019年美联储预防式降息后,标普 500、纳斯达克指数均实现显著上涨。此外,宽松环境还会激活并购交易,助力行业整合与资源优化配置,为股市带来额外上涨动力。

在板块与个股层面,美联储持续降息通过降低融资成本、宽松流动性,利好利率敏感型和成长确定性板块。结合历史规律与当前市场特征,核心受益板块及龙头如下:科技股是最大赢家,降息降低研发融资成本,提升未来现金流折现价值,AI 与半导体赛道尤为突出。龙头企业包括英伟达(NVDA)、苹果(AAPL)、特斯拉(TSLA),2019 年预防式降息后纳指大幅上涨,这类企业持续领跑。

REITs(房地产信托)直接受益于融资成本下降,租金回报吸引力提升,Prologis(PLD)、American Tower(AMT)等龙头在降息周期中表现强势。黄金矿业板块因美元走弱、实际利率下行双重驱动,纽蒙特(NEM)、巴里克黄金(GOLD)盈利弹性显著。可选消费与高负债行业迎来修复,汽车领域的通用汽车(GM)、福特(F),航空业的联合航空(UAL),受益于车贷压力减轻及融资成本下降。这些板块均契合降息周期中 “流动性宽松 + 估值修复” 的核心逻辑,龙头企业凭借技术壁垒与市场份额,成为资金聚焦的核心标的。

3. 情景二:就业市场触底回暖

3.1 就业回暖的可能性

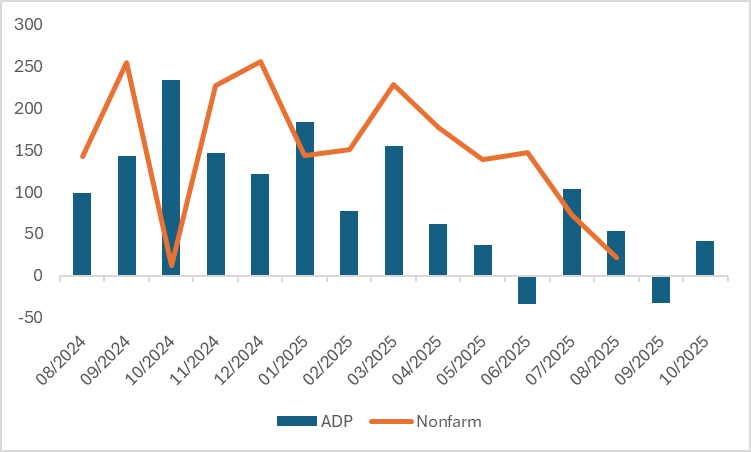

情景二假设美国非农数据在 9 月后持续回升,就业市场触底回暖,其可能性源于以下原因:一是小非农数据的信号支撑。自去年 10 月起,ADP 非农数据呈下修态势,今年 9 月更是录得负值,但最新的 10 月数据显示私人部门就业已出现回暖迹象(图 3.1),若这一回暖趋势得以延续,将对后续数月的大非农数据形成推动。二是产业投资与结构性增长双轮驱动。财政政策的持续发力,叠加私营部门在半导体、清洁能源等领域的巨额投资,将直接推动制造业和非住宅建筑业就业稳定增长。同时,AI 技术热潮催生新就业增长点,IT、数据分析等领域岗位需求或将大幅上升。医疗、教育等服务业保持刚性需求,成为就业市场 “稳定器”。

三是重启降息周期释放宽松红利。今年9月17日起,美联储正式重启降息周期,截止到目前,基准利率已经下降了50个基点。降息将持续降低企业融资成本,尤其利好中小企业扩大招聘,同时房贷利率回落将带动住宅投资增长,间接拉动建筑业就业需求。总之,较低的利率为就业扩张创造有利环境。四是消费韧性与财富效应激活用工需求。随着近几年美股、加密货币和黄金价格屡创新高,美国家庭资产净值大幅上升,财富效应有望支撑消费持续回暖。“消费→就业→薪资” 的正循环或将显现,休闲酒店业、商业服务业等接触性行业或将加速补招,消费市场的稳健表现将持续催生服务业用工需求。

图 3.1:大小非农就业(000)

来源:路孚特,TradingKey

3.2 就业回暖利多美股

近期多位美联储官员已表态倾向于暂缓宽松货币政策,副主席杰斐逊亦于 11 月 17 日指出,随着利率趋近中性水平,后续降息需循序渐进。若情景二成为现实,就业市场的回暖将制约降息力度,意味着本轮降息或已接近尾声。仅就这一点而言,此举利空美股。

然而,就业回暖本身利多美股。未来劳动力市场的回暖将从经济基本面和市场资金二个核心维度利多美股大盘。就业回暖直接印证美国经济韧性,新增就业岗位与失业率下降,会强化市场对经济复苏的信心。美国消费占 GDP 约 70%,就业稳定意味着居民收入提升,购买力增强,将直接带动企业营收增长,改善盈利预期。资金端,就业数据向好会吸引全球资金流入美股,同时强化市场对经济 “软着陆” 的预期,提升美股相对债券等资产的吸引力。多重因素共振下,就业回暖将为美股大盘提供持续支撑。

在板块和个股层面,美国就业市场回暖,必需消费、医疗保健及金融板块最受益,相关龙头个股或将跟着业绩与估值双升。具体来说,在必需消费板块,就业向好推高居民收入与消费意愿,零售等领域受益。龙头亚马逊(AMZN)零售订单或将随消费复苏稳步增长;折扣零售商 Dollar General(DG)将受低收入群体消费释放利好。

医疗保健行业是就业增长常客,就业回暖同步带动行业需求与用工扩张。中长期利好行业龙头强生(JNJ),其多元医疗保健业务将随行业需求提升而受益。在金融板块方面,就业稳定支撑经济韧性,利好金融业务扩张。摩根大通(JPM)和高盛(GS)因就业向好降低信贷违约风险,同时稳定的政策预期助力其投行与理财业务盈利提升。

4. 总结

综上所述,中期维度下,9月及之后的非农数据强弱与否均利好美股走势。美国就业市场持续疲软将推动降息力度加大,进而利多美股;若就业市场回暖,将助力经济复苏,同样对美股形成支撑。因此,被动型投资者可关注 SPY、QQQ 等美股大盘 ETF。主动型投资者方面,若预判就业放缓引发降息交易,可重点关注科技板块的英伟达(NVDA)、苹果(AAPL)、特斯拉(TSLA),REITs(房地产信托)板块的 Prologis(PLD)、American Tower(AMT),黄金矿业板块的纽蒙特(NEM)、巴里克黄金(GOLD),以及可选消费与高负债行业的通用汽车(GM)、福特(F)和航空业的联合大陆航空(UAL);若预期就业回暖增强美国经济韧性,则可重点关注必需消费板块的亚马逊(AMZN)、Dollar General(DG),医疗保健行业的强生(JNJ),以及金融板块的摩根大通(JPM)和高盛(GS)。

需要注意的是,尽管我们中期看多美股,但就业市场与美联储货币政策对美股存在反向作用力 —— 就业回暖会促使美联储放缓降息步伐,反之则可能加快降息,这将导致美股短期内持续剧烈波动。不过,若出现大幅回调,恰好是中长线投资者的入场良机。