热门资讯> 正文

光大证券发布研报称,腾讯控股(00700.HK)25Q3实现营业收入1929亿元,同比增长15.4%

2025-11-14 21:10

光大证券发布研报称,腾讯控股(00700.HK)25Q3实现营业收入1929亿元,同比增长15.4%。Non-IFRS营业利润726亿元。公司新游管线充足,PC/海外游戏收入占比提升改善毛利率,元宝和AI Agent发挥社交生态价值,有望巩固流量护城河、提升长期广告估值中枢。考虑到海外游戏持续超预期增长,AI内部生产力工具驱动降本增效,公司主营业务稳健增长提供安全垫,估值具备性价比,光大证券维持“买入”评级,上调公司目标价至741港元。

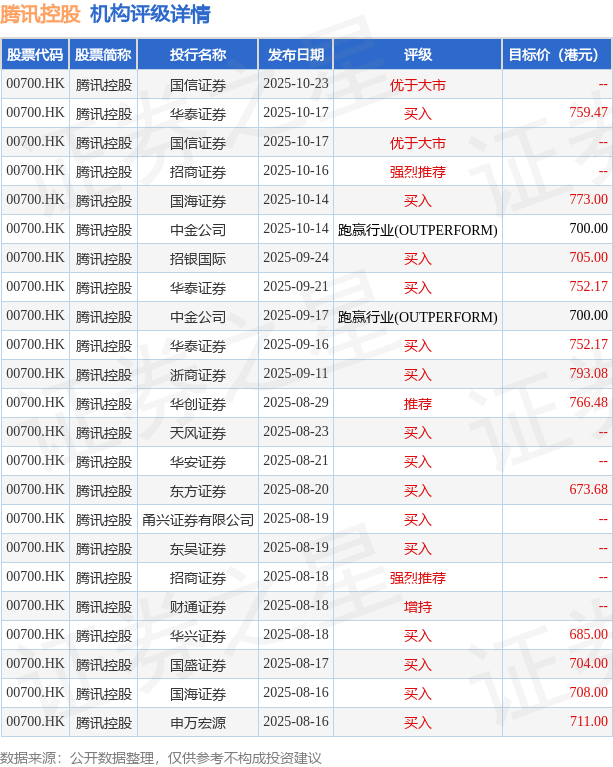

截至2025年11月14日收盘,腾讯控股(00700.HK)报收于641.0港元,下跌2.29%,成交量1995.64万股,成交额129.01亿港元。投行对该股的评级以买入为主,近90天内共有17家投行给出买入评级,近90天的目标均价为736.08港元。国泰海通证券股份有限公司最新一份研报给予腾讯控股增持评级,目标价785港元。

机构评级详情见下表:

腾讯控股港股市值59989.7亿港元,在互联网传媒行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

推荐文章

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。