热门资讯> 正文

AppLovin 2025年第三季度:创纪录的盈利能力和人工智能飞轮推动未来增长

2025-11-06 14:03

Key Takeaways

TradingKey - AppLovin set a new benchmark for digital advertising in Q3 2025, delivering impressive results across key financial metrics and driving its after-hours stock up 6% on strong growth prospects.

The data unequivocally confirms that AppLovin's strategic pivot from gaming-focused advertising to a broader, multi-vertical platform is now fully on track. Its robust growth momentum, coupled with industry-leading profitability, has garnered significant praise from investors and analysts alike. The company's future growth will be driven by three key factors: continuously upgraded ad delivery optimization algorithms, a robust and diverse base of cross-vertical advertisers, and a rapid creative deployment system designed to lower the barrier to entry for new advertisers.

While current growth momentum is strong, maintaining this trajectory will require disciplined execution as Axon further penetrates the online advertising landscape and expands its footprint beyond core areas.

Source: Google Finance

Q3 Results vs. Market Expectations

This quarter's results tell a compelling story. AppLovin not only significantly surpassed market consensus expectations but also exceeded its own prior guidance, demonstrating truly outstanding performance. Such achievements reinforce bullish sentiment, injecting greater confidence for 2026 and drawing increased attention to Axon's expanding ad network platform.

Metric |

FY25 Q3 |

Market Consensus |

Beat / Miss |

YoY Change |

Revenue |

$1.41 Billion |

$1.34 Billion |

Beat |

+68% |

EPS |

$2.45 |

$2.37 |

Beat |

+96% |

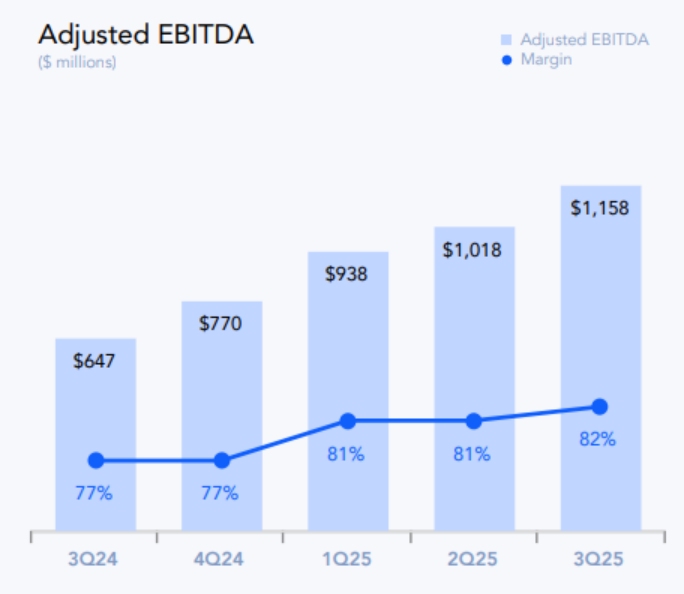

Adjusted EBITDA |

$1.16 Billion |

$1.09 Billion |

Beat |

+79% |

AppLovin is achieving astounding business expansion. Revenue grew by 68%, maintaining a high growth rate, while earnings per share surged by an impressive 96%. Notably, the company's adjusted EBITDA margin once again exceeded 80%, a level that remains an aspirational goal rather than a norm for many technology companies.

Source: AppLovin

To truly appreciate the quality of these figures, a direct comparison with industry competitors is insightful. Peers typically report profit margins between 20% and 40%. This highlights that AppLovin is not only growing rapidly but is also exceptionally effective at translating that growth into superior operating profits.

Company |

FY25 Q3 Adjusted EBITDA Margin |

AppLovin (APP) |

82% |

The Trade Desk (TTD) |

38.6% (Est.) |

Unity Software (U) |

23% |

Financial Deep Dive: What are the Core Competencies?

Beyond the surface numbers, AppLovin's strength lies not just in growth, but in the quality and sustainability of that growth. This quarter, the company generated $1.05 billion in free cash flow. While many high-growth tech companies struggle with consistent cash flow generation, AppLovin maintained an exceptional 75% free cash flow margin amidst rapid revenue expansion, a rarity in the industry. Competitors like The Trade Desk typically report annual free cash flow in the hundreds of millions, with free cash flow margins below 20%.

The company's profitability metrics highlight robust financial health. Net profit margin reached 59%, and operating profit margin stood at a remarkable 77%

. These figures reflect stringent cost control and the inherent scalability of its core ad technology platform: once built and refined, this system can handle billions of ad impressions without a proportional increase in operating costs.

Stock buybacks have become a significant tool in the company's capital management strategy. In Q3, management repurchased $571 million in stock (totaling 1.3 million shares) and authorized an additional $3.2 billion for buybacks. This action reduces outstanding shares and supports future EPS growth.

Financial discipline is also evident in its infrastructure investment strategy. The company strategically pre-invests in hardware, particularly GPUs to support AI computing, and expenses these costs directly to the income statement rather than capitalizing them. This approach enhances transparency regarding the company's true operating costs.

Liquidity remains robust: $1.7 billion in cash and equivalents shields AppLovin against market volatility and provides capacity for aggressive expansion. Debt levels are manageable, with net debt of $1.84 billion and a net debt-to-EBITDA ratio well below 1.5x.

Q3 Business Transformation: Expanding into Online Advertising

The core of AppLovin's Q3 narrative is its strategic foray into the online and retail advertising sectors. The launch of the Axon Ad Manager in October (Axon Ad Manager) is a pivotal move, signaling the company's official transition from its gaming-centric advertising roots to a broader cross-channel ad tech provider. This new platform, operating on a self-serve, invite-only model, is tailored for e-commerce and non-gaming advertisers, emphasizing flexibility, scalability, and AI-driven core advantages.

Initial results have been highly promising. E-commerce clients on the Axon ad platform are seeing weekly spending increase by 50%. New features, such as Shopify platform integration and third-party attribution, have further accelerated business adoption. This isn't a plug-and-play solution; advertisers need to complete pixel integration and workflow configuration, so there is some lag for spending to fully materialize. Even so, management indicates that momentum is snowballing, and if the current growth rate persists, Axon could become a multi-billion dollar revenue channel within a few years.

Notably, the Axon platform is designed with transparency and granular control at its core, providing marketers with deeper feedback data and event-level optimization capabilities. This stands in stark contrast to Meta's more "black box" automated operational model. The table below clearly illustrates the core strategic differences between Meta and AppLovin in AI-driven advertising:

Platform |

AI Strengths |

Advertiser Role |

Data Sources |

Level of Control |

Meta |

Audience discovery & segmentation, automated creative & budget decisions |

Primarily sets macro goals, AI handles details |

Meta platform social network data & user behavior data |

Low (Black box mode, fully automated) |

AppLovin |

Optimizes for specific in-app events, maximizes long-term user value |

Sets specific event goals, AI executes & dynamically adjusts |

Detailed in-app behavior data, partner-integrated event data |

High (Customizable, transparent, rich feedback, ample control) |

Concurrently, the company refined its brand architecture, positioning "AppLovin" as the parent company and "Axon" as its flagship business platform. This deliberately establishes Axon as a cutting-edge, AI-driven global solutions brand. This move helps the company shed its traditional "gaming-focused service provider" label, paving the way for expansion into e-commerce and other international business segments.

Future Growth Drivers: Three Core Highlights

AppLovin's future growth hinges on three critical engines:optimization model capabilities, diversified advertiser density, and generative AI for creative production.

1. Optimization Models: The Data Flywheel and Intelligent Algorithms

AppLovin's core competitive advantage lies in its continuous refinement of ad matching, personalized recommendations, and bidding models. Management explicitly stated in the latest earnings call that optimizing its AI-based recommendation and bidding engines will be the company's top priority for the foreseeable future.

What does this mean in practice? As more advertisers—from mobile game publishers to e-commerce brands and online retailers—join the platform, the system continuously ingests new types of user behavior, campaign goals, and creative assets. This influx of diverse data allows AppLovin's models to learn faster and more accurately predict which ads will perform best, when, where, and for which audiences.

Every new data point (e.g., a user purchasing a $5,000 handbag via an Axon ad, or a gamer completing Level 20) is integrated into Axon's neural network. By tracking these deep behaviors, rather than just basic clicks or installs, AppLovin's system understands the key factors that truly drive high-value, long-term users across various business verticals.This enables the platform to optimize ads around true conversions and user lifetime value, rather than being limited to short-term feedback, which is far more attractive to advertisers prioritizing sustained customer quality over superficial interactions compared to peer platforms.

The virtuous cycle of "more data → better models → higher conversions" creates a robust technological moat. As the company scales, this advantage will keep AppLovin at the forefront of ad relevance and customer acquisition ROI, serving as the cornerstone of the platform's long-term value.

2. Expanding Advertiser Density: Why More Advertisers and Diverse Types are Crucial

Advertiser density is a core engine of AppLovin's financial resilience and competitive advantage. In network-effect businesses like digital advertising, more advertisers not only mean a larger customer base but also drive up ad pricing (CPMs) due to increased competition for ad slots, while enhancing revenue stability. When one sector reduces spending, others can potentially fill the gap.

Equally important for AppLovin's long-term potential is the diversity of advertisers on its platform. In Q3, management emphasized the rapid evolution of the advertiser mix: Western e-commerce brands, direct-to-consumer (DTC) merchants, and retail businesses are continuously increasing their representation on the Axon platform. This diversity exposes the system to a wide array of consumer behaviors and demand signals, helping AI optimize for different marketing objectives.

The interaction between density and diversity creates a snowball effect: the richer the network ecosystem, the better the marketing outcomes for all participants, which in turn attracts even more advertisers from other sectors.Each new vertical provides unique signals to the platform's models, making campaign optimization more intelligent and deepening competitive barriers. This diversity also makes the core recommendation engine harder to replicate, setting a higher bar for competitors focused on just one or two verticals.

This translates into tangible results: e-commerce advertisers' weekly spending has surged over 50% since joining. This not only indicates successful adoption and deep engagement by new vertical advertisers but also lays the groundwork for AppLovin to achieve stronger revenue growth during peak marketing seasons like Black Friday.

3. Generative AI for Creative Production: Crafting Truly Effective Ads

A common pain point for digital marketers is that creative images, videos, and copy often lack optimal compatibility with platform requirements. Many new advertisers joining Axon upload quick 5-7 second social ads designed for TikTok or Instagram swipe-through experiences. However, AppLovin's platform environment is distinctly different, with average ad viewing times extending to 35 seconds, five times longer than on social platforms. This compatibility mismatch can suppress conversions and engagement, potentially limiting the company's growth in non-gaming sectors if not addressed.

Generative AI offers a solution to this challenge. AppLovin is rolling out proprietary AI tools to help advertisers automatically generate or adapt long-form, highly interactive ads specifically designed for its platform, allowing small businesses to avoid hiring designers or agencies for every campaign.It's important to note that AppLovin's internal creative tools are still in early development and have not yet reached the advanced, fully automated capabilities of industry leaders like Sora or Veo. Currently, advertisers can use external generative tools to create ad assets and then upload them to the Axon platform.

Over time, this model will both reduce friction (by eliminating creative bottlenecks) and increase the quantity of high-performing ads on the platform. AppLovin envisions a near future where advertisers only need to upload basic brand assets, and AI will instantly generate, test, and iterate customized ads, significantly boosting marketing effectiveness and maximizing the value of every marketing dollar.

Therefore, unlike social platforms that chase fleeting attention, AppLovin is committed to being the core support for high-intent, high-engagement advertising. Its platform not only attracts traffic but focuses on converting that traffic into tangible actions – purchases, usage, and retention.With every enhancement to its model capabilities, every expansion into new verticals, and every iteration of creative AI, the platform's business flywheel will spin faster. Ultimately, this will lead to higher returns for advertisers, which is the most critical growth driver in the digital advertising market.

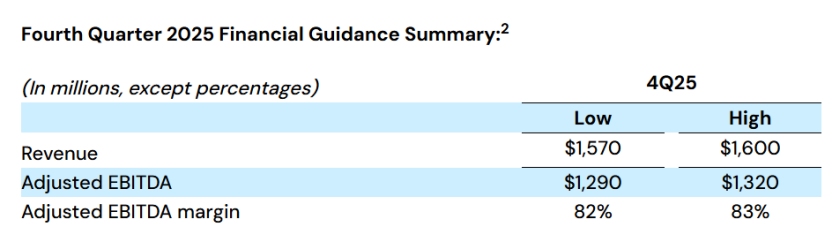

Outlook and Guidance

Q4 guidance maintains an optimistic tone: both revenue and EBITDA are projected to exceed market consensus expectations and the company's internal targets.

Source: AppLovin

Looking ahead to 2026, management remains confidently bullish: the company plans to fully open the Axon platform, optimize the advertiser onboarding process (reducing friction and improving the conversion funnel), and enhance automation through advanced AI agents and creative tools. International market expansion will be a key focus, particularly in non-English core markets like Japan and South Korea. Localization is no longer the technical hurdle it once was, as algorithm optimization is adaptable across cultures and markets.

Risks and Challenges

Despite strong execution to date, several risks warrant attention. Market saturation in AppLovin's original verticals could constrain long-term growth, though the strategy of diversifying its advertiser base aims to offset this impact.

Regulatory risks remain a constant concern, with ongoing investigations related to data privacy and ad fraud. Although the company swiftly shut down its problematic Array product earlier in the year, reputational risks and compliance pressures persist.

Competition from Meta, Google, and Unity remains fierce. In 2025, AppLovin's event-tracking, privacy-safe, SDK-integrated attribution model has captured some market share from these industry giants. However, if the pace of innovation slows or conversion effectiveness declines, advertisers may return to competitor platforms. The path to international expansion is also crowded, requiring AppLovin to rapidly localize products and establish support networks.

Finally, there are macroeconomic environment risks: soft consumer spending and fluctuating ad budgets could hinder growth, especially if economic recovery stalls. While AppLovin's ample cash reserves provide a buffer, advertisers may still curtail spending if market demand weakens.

Conclusion

AppLovin's Q3 2025 performance in terms of growth and profitability is unmatched within the industry. These core metrics underscore the exceptional operational efficiency and scalability of the Axon platform, an advantage further amplified by the company's successful expansion beyond gaming into diverse verticals like e-commerce and retail.

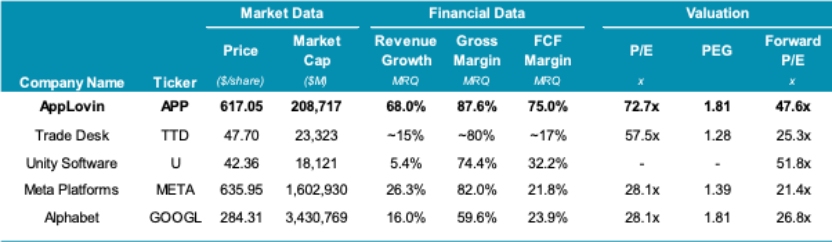

However, market data indicates these strengths are already largely priced in: AppLovin currently trades at a P/E ratio of 73x, significantly above the industry average and well exceeding sector giants like Meta and Alphabet (Google's parent company). While Meta and Alphabet demonstrate slower growth due to their global scale and diversified business models, their valuations are arguably more reasonable. No other company in the sector combines such high profit margins with such rapid growth, yet their valuations are considerably more accessible.

Source: StockAnalysis, TradingKey

Note: The Trade Desk data is estimated for Q3 2025; Meta and Alphabet data reflect their diversified business models, not pure ad tech performance.

The current valuation premium for AppLovin is only justifiable if the company consistently maintains its industry-leading growth rates and profit margins as it successfully transcends its traditional gaming business roots and flawlessly executes its Axon platform in new verticals. The company must sustain its current level of execution to support this high premium. While AppLovin's valuation warrants attention, its strategic advancements show clear positive momentum. However, to maintain this valuation premium, it must continue to deliver near-perfect results across all core metrics impacting its valuation. Whether the company can meet market expectations will be the crucial determinant of future investment returns.

推荐文章

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

春节休市提醒 | 港股除夕下午休市,大年初四开市;美股下周一休市一日

千亿资金需求下 OpenAI本周在ChatGPT上线广告

华盛早报 | 美股、金银全线暴跌,纳指跌超2%!韩国人再度扫货中国股票,大举买入MINIMAX、澜起科技;节前央行1万亿元买断式逆回购来了

美国联邦贸易委员会:苹果新闻偏袒左翼媒体、打压保守派内容

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

道指“一枝独秀”连创新高!特朗普喊话还能翻倍,轮动行情下如何平稳“上车”价值股ETF?