热门资讯> 正文

AMD Q3 Earnings Preview: Can the OpenAI Partnership Fuel the Next Leg of the AI Rally?

2025-11-04 06:34

- 美国超微公司(AMD) 0

- 英伟达(NVDA) 0

- stem(STEM) 0

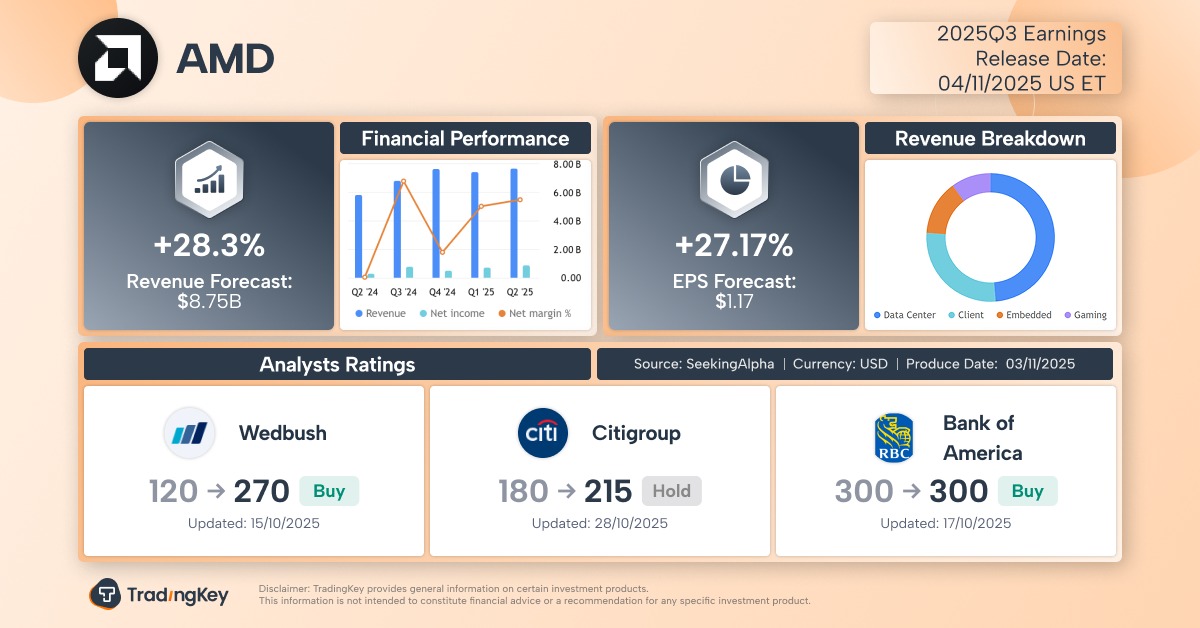

TradingKey - Advanced Micro Devices (AMD), the CPU and GPU maker, will report its Q3 2025 earnings after market close on November 4. Fueled by strong growth in gaming, client computing, and data center segments, AMD is expected to post another record-breaking quarter — with revenue poised to surpass $8 billion for the first time in company history.

According to Seeking Alpha, analysts forecast:

- Revenue: $8.75 billion, up 28.30% YoY from $6.82B

- EPS: $1.17, up 27.17% YoY from $0.92

The consensus estimate falls within AMD’s previously provided guidance of $8.4–9.0 billion, and excludes any potential revenue from a resumption of sales of the AMD Instinct MI308 in China.

While the ~28% growth rate is below Q2’s 31.71% and Q1’s 35.90%, it still significantly outpaces last year’s Q3 growth of 17.57%.

Boosted by partnerships with OpenAI, Oracle, and others, AMD shares have risen ~26% over the past month, making its year-to-date gain exceed 110% — one of the best performers among S&P 500 stocks since the April “Liberation Day” rally.

Investors now ask: Can AMD take another step forward in its race to catch up with Nvidia after securing major partners like OpenAI? And can actual results and forward guidance justify its now-rich valuation?

Four Segments Continue Q2 Growth Trends

AMD’s business is divided into four main segments, ranked by revenue contribution:

- Data Center & High-Performance Computing (HPC)(EPYC CPUs, Instinct GPUs)

- Client Computing(Ryzen processors)

- Gaming(Radeon graphics)

- Embedded & Edge Computing

In Q2:

- Data Center: +14% YoY

- Client: +67% YoY

- Gaming: +73% YoY

- Embedded: –4% YoY (the only drag)

Analysts project similar momentum for Q3:

- Data Center: +17.7% YoY → $4.18B

- Client: +38.1% YoY → $2.60B

- Gaming: +126.9% YoY → $1.05B

- Embedded: –2.5% YoY → $903M

“Market-Defining” AI Ecosystem Partnerships

CEO Lisa Su said in Q2 commentary: Record server and PC processor sales drove strong revenue growth.

She added that demand for compute and AI products remains robust, with continued share gains for EPYC, Ryzen, and Instinct accelerators, setting up for “significant growth” in H2.

Beyond fundamentals, October brought game-changing partnerships with OpenAI, IBM, Oracle, and the U.S. Department of Energy, boosting visibility into future revenue and narrowing the gap with Nvidia.

AMD x OpenAI: A Strategic Masterstroke

- Announced a 6GW collaboration — AMD Instinct GPUs will power OpenAI’s next-gen AI infrastructure

- OpenAI has designated AMD as a core strategic compute partner, committing to large-scale deployment of AMD technology

HSBC called this deal a “market expectation redefiner,” estimating AMD’s long-term AI GPU revenue potential could be over ten times its projected 2025 AI GPU revenue of $7.3 billion — suggesting Wall Street may still be underestimating its upside.

Gimme Credit analysts said that OpenAI’s endorsement could push other AI firms to seriously consider AMD GPUs.

Some see this as AMD’s biggest win yet in its market share pursuit.

Nvidia CEO Jensen Huang, when asked about AMD’s move to exchange a 10% stake for OpenAI orders, responded that given how excited they are about their next product, it’s imaginative, unique, surprising and also clever.

Compared to Nvidia’s Blackwell, AMD’s GPUs offer strong performance at a lower price. Even after a 70% price hike, the $25,000 MI350 is cheaper than the $30,000–$40,000 Blackwell B200, while delivering comparable performance.

Other Key Wins

- IBM: Collaboration on quantum computing, demonstrating AMD chips’ ability to run real-time quantum error correction

- Oracle: Announced plans to deploy 50,000 MI450 GPUs starting Q3 2026, praising AMD’s software stack for improving cloud AI efficiency

- U.S. Department of Energy: $1 billion partnership — not just about size, but validation. AMD is seen not just as a vendor, but a strategic government partner

CEO Su revealed that the next-gen MI450 GPU will use 2nm process technology — the world’s first GPU accelerator to do so.

Industry experts note the MI450 is expected to launch in 2026, around the same time as Nvidia’s next-generation Rubin chip — a critical window for AMD to close the performance gap.

Cautious View on OpenAI Partnership Risks

Despite the excitement, risks remain. OpenAI operates within a fragile ecosystem involving multiple tech giants, and the company itself is not yet profitable.

Jonestrading warned that every company has major exposure to OpenAI — if something goes wrong, all will feel the impact.

The stock’s surge has increased pressure from valuation. Analysts note AMD’s narrative has shifted from pessimism to extreme greed, with the market already pricing in future success — making it more sensitive to any shortfall.

Is AMD “Not Strong Enough — and Too Expensive”?

Unlike Nvidia, which partnered with OpenAI without giving up equity, AMD paid with a 10% stake — a costly move to gain market share.

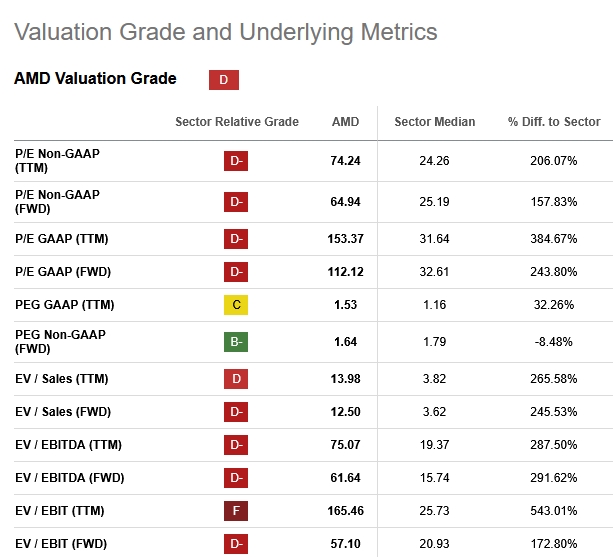

Valuation-wise, AMD looks expensive compared to Nvidia:

- AMD forward P/E (1-year): 112x

- Industry median: 32.61x

- Nvidia: 46x

Some analysts question: why pay nearly three times more for AMD when Nvidia’s growth outlook is roughly three times stronger?

AMD Stock Valuation, Source: SeekingAlpha

That said, Nvidia is showing signs of slowing growth, while AMD is accelerating. Given AMD’s smaller base, higher growth rates are easier to achieve.

Stock Outlook and Analyst Sentiment

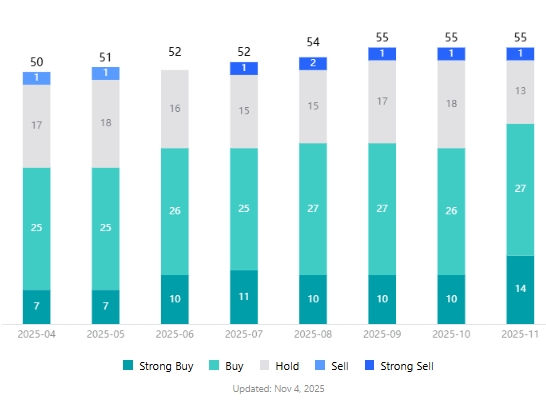

Per TradingKey, the average analyst target price is $245.09, about 6% below current levels — reflecting caution despite strong sentiment.

Of 55 analysts covering AMD:

- Only 1 “Sell” rating

- 41 “Buy” ratings (75%)— indicating broad confidence in long-term potential

Analyst Ratings for AMD Stock, Source: TradingKey

Bank of America recently reaffirmed Nvidia, Broadcom, AMD, Lam Research, and KLAC as its top five semiconductor picks — highlighting their role as primary beneficiaries of strong data center and storage spending.

BofA expects AMD’s expanding AI influence and OpenAI partnership to be key long-term catalysts, potentially increasing its AI accelerator market share from under 3.4% to 7.5%. The upcoming MI450 Helios rack has already attracted interest from Oracle, Meta, and OpenAI.

UBS sees potential upside in Q3, citing strong trends in server and client CPU growth. With server upgrades resuming and AI demand spilling into traditional compute infrastructure, UBS forecasts Q4 revenue of $9.3 billion — above consensus expectations of $9.1 billion.

推荐文章

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

一周财经日历 | 事关降息!美国1月非农、CPI数据下周公布;恒指季检结果下周五揭晓

华尔街大多头漫谈黄金“黑天鹅”风险:马斯克实现太空采金,化身全球央行行长