热门资讯> 正文

GE Vernova利润率接近目标范围,鼓励第三季度盈利

2025-10-31 08:37

TradingKey - If there’s a theme to GE Vernova’s latest results, it’s this: execution is improving, margins are expanding, and the company’s two growth engines—Power and Electrification—are pulling more weight than ever. The Renewable Energy business still needs some work, but signs are pointing in the right direction.

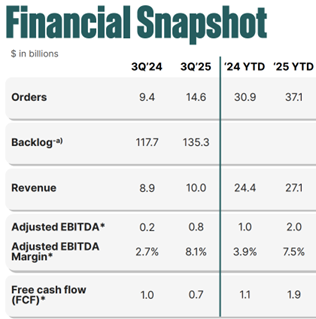

In Q3 FY2025, GEV posted $10 billion in revenue and $800 million in adjusted EBITDA, good for a margin of 8.1%—up nearly 6 percentage points from last year. It’s another step forward in the company’s effort to drive long-term, high-margin growth.

3 Core Business

Power remains the bedrock of GEV’s business, and it’s showing no signs of slowing. Revenue for the segment rose 14% year-over-year, with orders up a massive 50%. Helping drive those numbers: higher unit shipments and stronger pricing. Most of the 20 heavy-duty turbine orders booked during the quarter were for the company’s high-efficiency HA series, which continues to gain traction across global markets.

Long-term revenue visibility is also strong. The Power backlog has grown to $135 billion—roughly equivalent to three years' worth of sales based on current run rates. That’s a meaningful buffer, especially in industries with long delivery cycles like utility power equipment.

On the earnings call, management emphasized fuel efficiency as a key differentiator. GEV’s turbines are beating the competition in output per unit of fuel, a big win for customers switching from coal to natural gas. The controversial 2015 acquisition of Alstom’s power and grid assets now looks more strategic than risky. By integrating Alstom’s GT26 and GT36 turbine platforms, GEV has pushed combined cycle efficiencies to 64%—a standout figure in utility-scale generation.

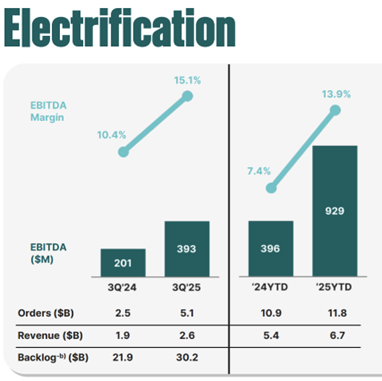

The Electrification business continues to surprise on the upside. The segment saw revenue growth of 32% this quarter, while order volume more than doubled year-over-year. That’s thanks in large part to explosive demand for grid modernization—especially high-voltage direct current (HVDC) systems, switchgear, and utility-scale storage.

Management raised its full-year organic growth forecast for Electrification to 25%, up from 20%, citing ongoing strength in key markets. Segmental EBITDA margin increased to 15.1%, compared to 10.4% the year before. The business is now approaching its medium-term profitability target of 16%.

Enterprise customers—especially hyperscale data centers and AI workloads—are becoming a major demand driver. GEV has already booked $900 million in orders tied to those projects so far this year, surpassing the $600 million booked in all of 2024. Other large deals came from the Middle East, where the company secured $1.6 billion in orders for transmission and grid stabilization gear, including advanced synchronous condensers.

All told, demand for resilient energy infrastructure is surging across North America, Europe, and the Middle East. GEV is clearly benefitting from being in the right place at the right time.

In a key strategic move, GE Vernova announced a $5.275 billion deal to acquire the remaining 50% stake in Prolec GE, giving it full ownership of one of North America’s leading transformer manufacturers.

Prolec is expected to generate $3 billion in revenue in FY2025 with stellar EBITDA margins of 25%. The company also boasts a $4 billion backlog. GEV thinks it can drive $60–120 million in annual cost savings by 2028 through better supply chain integration and leaner operations.

The deal will add scale, extend GEV’s Electrification footprint, and provide a margin lift at the group level.

Let’s address the weak spot. The Renewable Energy business has been a drag, but the picture is slowly improving.

Q3 saw a pickup in onshore wind demand, particularly in the U.S., supporting increased turbine shipments. Offshore wind remains challenged—revenue was down 9% year-over-year due to delayed payments and cancelled projects from FY2024. But even so, the EBITDA margin for Renewables improved sharply: from -11% a year ago to just -2.3% this quarter. Management now forecasts losses closer to the high end of their prior $200–$400 million range.

GE Vernova’s margin story is starting to play out: Overall adjusted EBITDA margin: 7.5% (up from 3.9% YoY),including Power: 13.7% (vs. 11.5% last year), Electrification: 13.9% (vs. 7.4%), and Renewables: -5.5% (vs. -9.2%)

For the full year, GEV maintained its guidance: revenue between $36–$37 billion, and EBITDA margins in the 8–9% range. The company also upgraded its full-year margin outlook for both Power and Electrification by one percentage point.

Cash Flow

Free cash flow is another highlight. Through three quarters, GEV has generated $1.9 billion in FCF from $2.51 billion in operating cash flow, both up meaningfully year-over-year. That cash flow gives GEV more flexibility to invest in opportunities like small modular nuclear reactors (SMRs), next-gen grid tech, or AI-specific power infrastructure.

GE Vernova plans to spend $200 million on CapEx and $300 million on R&D—underscoring its commitment to innovation while maintaining capital discipline.

Stock Price

Despite the strong financials, the stock has been treading water. Prior to earnings, GEV had pulled back from a 52-week high of $660 and is now consolidating around $560. Some of that may reflect already high market expectations.

Short-term gains could remain limited unless we see a clearer pickup in real-world electricity demand. That said, institutional sentiment remains constructive long term. GEV is carving out a strong position in the global energy transition, and the longer-term thesis remains intact.

推荐文章

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价