热门资讯> 正文

中金发布研报称,基本维持腾讯控股(00700.HK)2025/2026年收入及盈利预测不变

2025-10-14 10:20

中金发布研报称,基本维持腾讯控股(00700.HK)2025/2026年收入及盈利预测不变。维持“跑赢行业”评级及目标价700港元,对应23x/20x 2025e/2026e Non-IFRS P/E,较当前股价有9.5%上行空间。当前交易于21x/18x 2025e/2026e Non-IFRS P/E。该行更新对腾讯的追踪,该行认为公司的游戏业务仍较为强劲,同时广告、金融与企业服务驱动力稳健,总体高质量增长持续。

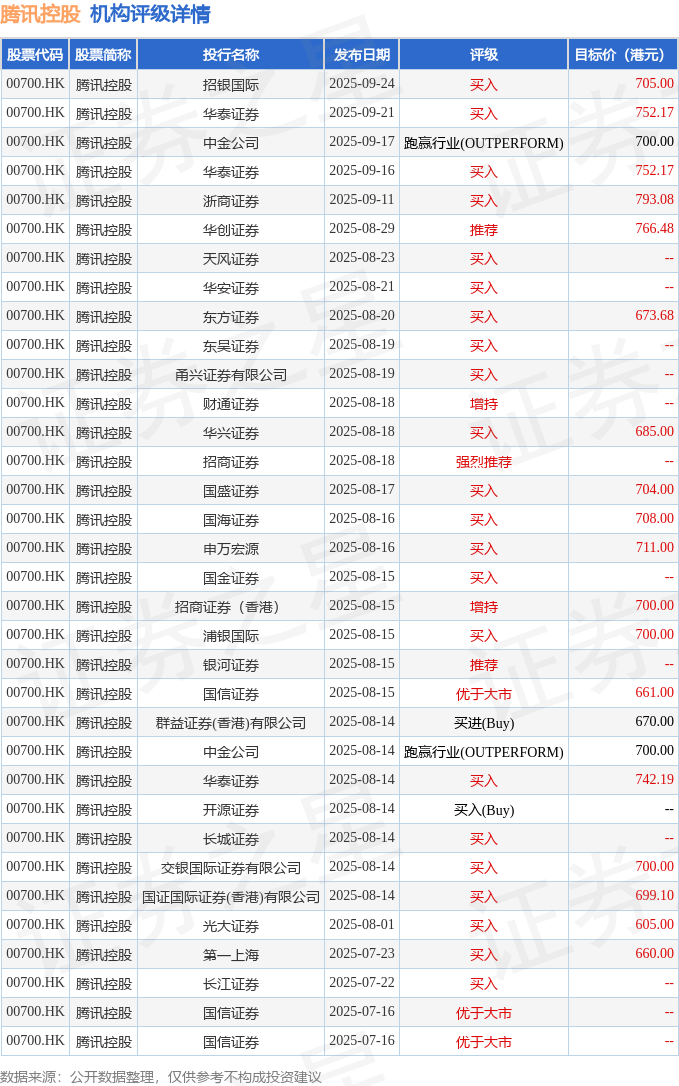

投行对该股的评级以买入为主,近90天内共有22家投行给出买入评级,近90天的目标均价为704.18港元。招银国际最新一份研报给予腾讯控股买入评级,目标价705港元。

机构评级详情见下表:

腾讯控股港股市值59636.2亿港元,在互联网传媒行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

推荐文章

一周财经日历 | AI海啸来袭!英伟达GTC叠加“亚洲最大AI科技展”ComputeX登场!5月大小非农即将披露;美团财报压轴出场

港股周报 | 5月收官!华为“韬定律”引爆半导体;从暴涨23%到跳水,智谱上演“天地板”式震荡;泡泡玛特大涨,段永平日赚10亿

美股机会日报 | 戴尔盘前狂飙34%!大幅上调全年业绩指引;字节拟采购数百万颗高通AI ASIC芯片;太空概念突发利空,盘前集体回落

打新攻略 | 中签即赚1.7万港元?深演智能三日暴涨逾700%!天辰生物等火热招股中,下一只爆款新股是谁?

华盛早报 | 美伊据悉再延长休战60天!Anthropic H轮估值9650亿美元反超OpenAI;戴尔AI收入暴增,绩后飙升近40%

5月29日外盘头条:Anthropic新一轮融资后估值达9650亿美元 机构料美伊达成协议概率较高

美股机会日报 | 4月PCE数据将出炉!通胀或创近三年新高;特朗普拟入股无人机公司,UMAC盘前狂飙30%;软件股盘前集体反攻

一图看懂 | 小鹏汽车Q1营收同比下降17.6%,Q2交付和营收预期强劲,预计Robotaxi、人形机器人年内实现量产

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。