热门资讯> 正文

国泰海通:维持吉利汽车(00175.HK)“增持”评级 目标价29.2港元

2025-10-13 16:10

国泰海通发布研报称,吉利汽车(00175.HK)的品牌架构较为合理且清晰,随着“智能吉利2025”战略的逐步落地,公司整体营收和归母净利润有望持续增长。该行预计公司2025-2027年的归母净利润分别为163.0亿元、182.1亿元、236.6亿元,EPS分别为1.61元、1.80元、2.34元,给予2025年16.6倍PE,对应目标价29.2港元,维持“增持”评级。

投行对该股的评级以买入为主,近90天内共有30家投行给出买入评级,近90天的目标均价为26.81港元。国泰海通证券股份有限公司最新一份研报给予吉利汽车增持评级,目标价29.2港元。

机构评级详情见下表:

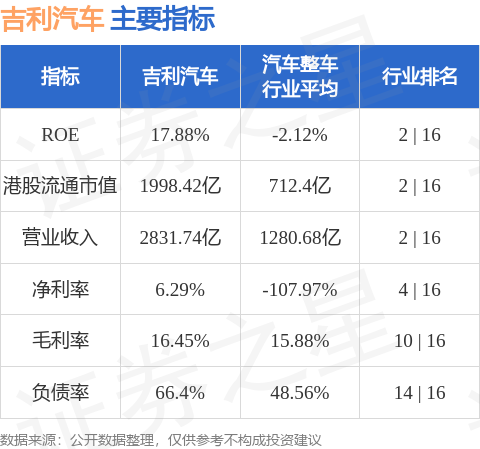

吉利汽车港股市值1998.42亿港元,在汽车整车行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。