热门资讯> 正文

招商证券国际发布研报称,维持华润医药(3320)增持评级,预计在2026财年及之后将出现估值重估的机会

2025-09-02 17:32

招商证券国际发布研报称,维持华润医药(3320)增持评级,预计在2026财年及之后将出现估值重估的机会。同时引入了2026至2027财年的预测,并将估值基础伸延至2026年底,将目标价由8.1港元下调至5.9港元,对应2026年及2027年市盈率各9倍及8倍,维持“增持”评级。

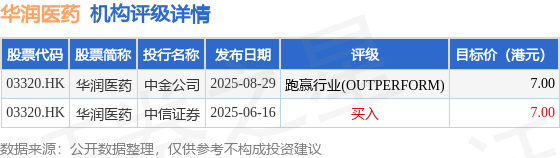

截至2025年9月2日收盘,华润医药(03320.HK)报收于4.91港元,与上一交易日持平,成交量2508.56万股,成交额1.24亿港元。投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为7港元。中金公司最新一份研报给予华润医药跑赢行业(OUTPERFORM)评级,目标价7港元。

机构评级详情见下表:

华润医药港股市值308.47亿港元,在化学制药行业中排名第9。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

推荐文章

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。