热门资讯> 正文

中金:维持君实生物(01877.HK)跑赢行业评级 升目标价至36.98港元

2025-08-29 10:20

中金发布研报称,考虑到君实生物(01877.HK)研发管线推进尚需一定资金投入,下调2025年盈利预测,由亏损6.62亿元至亏损9.17亿元,并引入2026年盈利预测为亏损3.15亿元。该行维持跑赢行业评级,由于行业估值水平上升,且公司PD-1/VEGF、DKK1单抗等品种研发进展积极,基于DCF估值,该行上调目标价101.0%至36.98港元,较当前股价有21.1%的上行空间。

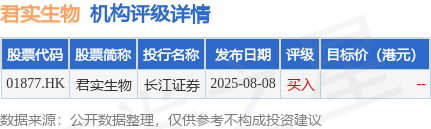

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级。长江证券最新一份研报给予君实生物买入评级。

机构评级详情见下表:

君实生物港股市值79.49亿港元,在生物制品Ⅱ行业中排名第22。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

推荐文章

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。