热门资讯> 正文

里昂:上调周大福(01929.HK)2026财年同店销售增长预测 升目标价至12港元 维持“持有”评级

2025-07-23 16:32

里昂发布研报称,基于更高的盈利预测和目标市盈率倍数,将周大福(01929.HK)目标价从9港元上调至12港元,意味着2026财年预测市盈率为15倍; 维持“持有”评级。因周大福6月表现较5月疲弱,2026财年第一财季度同店销售增长(SSSG)在中国内地略低于预期。 中国内地、香港及澳门的同店销售增长分别下跌3%、增加2%。

投行对该股的评级以买入为主,近90天内共有9家投行给出买入评级,近90天的目标均价为14.02港元。招商证券最新一份研报给予周大福强烈推荐评级。

机构评级详情见下表:

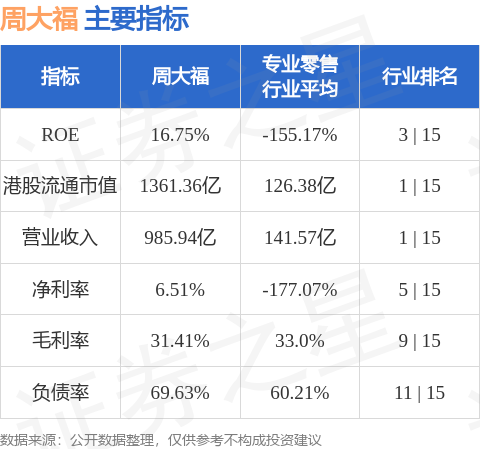

周大福港股市值1361.36亿港元,在专业零售行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

推荐文章

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

春节休市提醒 | 港股除夕下午休市,大年初四开市;美股下周一休市一日

千亿资金需求下 OpenAI本周在ChatGPT上线广告

华盛早报 | 美股、金银全线暴跌,纳指跌超2%!韩国人再度扫货中国股票,大举买入MINIMAX、澜起科技;节前央行1万亿元买断式逆回购来了

美国联邦贸易委员会:苹果新闻偏袒左翼媒体、打压保守派内容

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

道指“一枝独秀”连创新高!特朗普喊话还能翻倍,轮动行情下如何平稳“上车”价值股ETF?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。