热门资讯> 正文

SPWR Q2’25: $67.5M Revenue, $2.4M Operating Profit

2025-07-22 12:00

Vigorous Cost Cutting Offsets ITC-Related Revenue Drop

OREM, Utah, July 22, 2025 (GLOBE NEWSWIRE) -- SunPower, formerly d/b/a Complete Solaria, Inc. (“SunPower” or the “Company”) (Nasdaq: SPWR), a solar technology, services, and installation company, will present its Q2’25 results via webcast today Tuesday, July 22 at 1:00pm ET. Interested parties may access the webcast by registering here or by visiting the Events page within the IR section of the company website: https://investors.sunpower.com/news-events/events.

Fellow Shareholders:

The preliminary Q2’25 quarterly report of key financial parameters is shown below. The final Q2’25 quarterly report will be the 10Q report2 to be filed with the SEC on August 13, 2025.

| SunPower Revenue & Operating Income1 | |||||||

| Our First Two Quarters of 2025, Using Accounting Methods from Audited 10K | |||||||

| GAAP2 |

NON-GAAP3 | ||||||

| ($1000s, except gross margin) | Q2 2025 | Q1 2025 | Q2 2025 | Q1 2025 | |||

| Revenue | 67,524 | 82,740 | 67,524 | 82,7404 | |||

| Gross Profit | 28,761 | 32,497 | 28,761 | 32,497 | |||

| Gross Margin | 43% | 39% | 43% | 39%4 | |||

| Operating Exp. | 31,479 | 31,455 | 26,343 | 29,559 | |||

| Operating Exp. (less commission) | 22,424 | 23,771 | 17,2885 | 21,8755 | |||

| Stock Comp., Intangible Costs6 | 5,136 | 1,896 | 0 | 0 | |||

| Operating Income Exp.6 (loss) | (2,718)6 | 1,042 | 2,4186 | 2,938 | |||

| Cash Balance7 | 11,125 | 10,553 | 11,125 | 10,553 | |||

_______________________

1 Operating income based on the non-GAAP results posted on our website [us.sunpower.com].

2 To see our 2025 GAAP financial statements, go to the SEC 10Q filing on our website.

3 Our non-GAAP financials are used to run the company and differ from the official GAAP report in three ways: no non-cash amortization of intangibles, no employee stock compensation charges (already reflected in share count) and no one-time M&A or downsizing events. (See note 4.)

4 The Q1’25 revenue and gross margin reported in our unaudited April 30, 2025 shareholder letter were lower, $80,174 and 36%, respectively. These figures were accurate and conformed to our CSLR revenue recognition standards at that time. The numbers presented here are re-calculated to use the revenue recognition standards created for the merger, approved by our auditors.

5 Vigorous cost reduction program cut operating expense by $4,587.

6 GAAP operating income is $5,136 lower than non-GAAP operating income due to non-cash events: $3,717 in stock-based compensation and $1,419 in amortization of intangibles.

7 Cash balances exclude restricted cash.

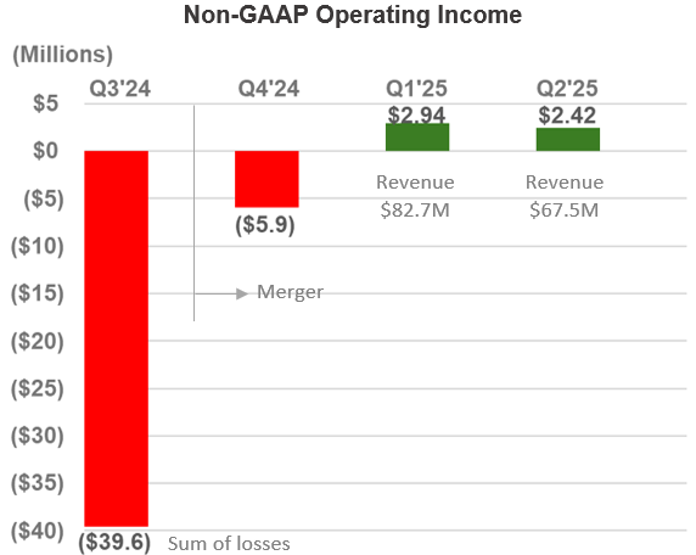

SunPower CEO, T.J. Rodgers, commented, “My last shareholder letter presented models for the impact on the solar industry of losing the 30% ITC tax subsidy (“Free at Last”). That market elasticity model showed that our then-current revenue of about $80 million per quarter would shrink to $74.6 million when the effective ITC price increase cooled down the market in Q1’26. We then extended the model to study bigger quarterly revenue reductions to $71 million, at which the company still would be profitable. However, our Q2’25 actual revenue dropped to $67.5 million, further and faster than our predictions, but we still made a $2.42 million operating profit – due to a vigorous effort in reducing our operating expense from $21.9 million in Q1’25 to $17.3 million in Q2’25, a full $4.6 million improvement (footnote 5). In addition, we focused on our most profitable market segments, which raised gross margin from 39% to 43%.

Rodgers continued, “The ITC revenue deep freeze was so fast and steep, it reminded me of my hometown of Oshkosh, Wisconsin when I woke up on January 31, 1967, the day after a typical “balmy” +5oF degree winter day – and it was 18oF below zero. That was also the day of the famous 1967 Ice Bowl game in Green Bay in which the Packers beat the Dallas Cowboys to win coach Lombardi’s fourth NFL championship. (Two weeks later the Packers beat the AFL champion Kansas City Chiefs in a game that would later be re-named Super Bowl I.) To wrap up the analogy, our current bookings are warming up and indicate that Q2’25 will be the end of the revenue freeze.”

When I got up on December 31, 1967, an arctic front had blasted us with windy (note the flag) ‑18oF weather on the day of the NFL Championship with the Dallas Cowboys, later dubbed the Ice Bowl. At that temperature, the fans’ breath immediately froze into an ice cloud that hung over Lambeau Field.

Summary of Q2’25 SunPower Results

- Our revenue dropped to $67.5 million, but we remained profitable

- Our operating profit was $2.42 million, about the same as the prior quarter, but on $15.2 million less revenue, because of $4.59 million in cost cutting – an effort still underway

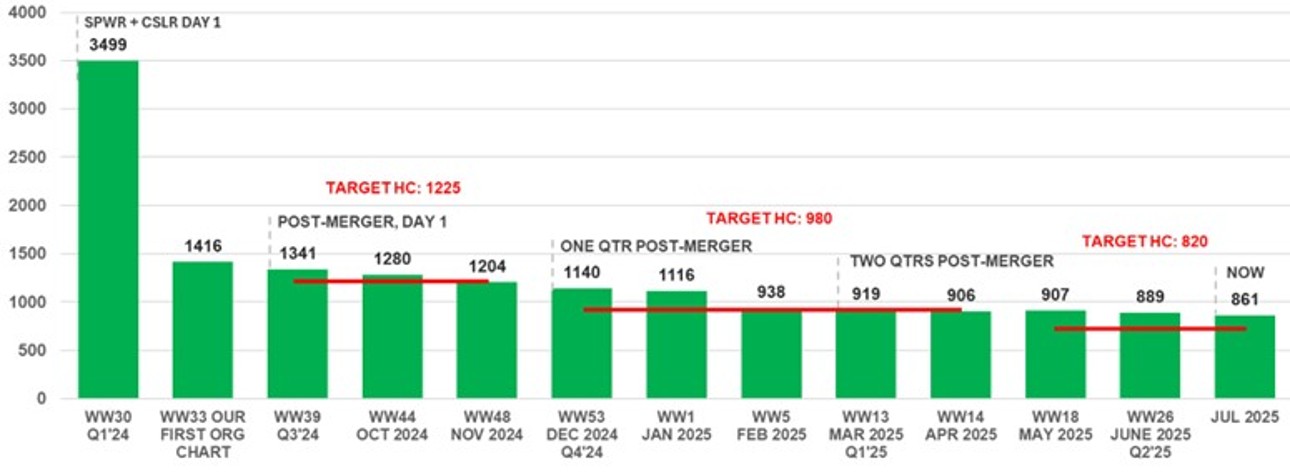

- SunPower “found another gear” in its cost reduction program. We are now down to 861 people – each of whom will receive $500 in a stock bonus (about 0.4% annualized dilution) for excellent quarterly performance

unPower Headcount History

Outlook

- For Q3’25 vs Q2’25, we forecast modestly increased revenue (about $70 million)

- And increased operating profit (about $3.0 million)

Subsequent Events

The SunPower estate signed an agreement with us on the last day of the quarter that authorizes us to collect all Old SunPower New Homes’ accounts receivable. This unnecessary AR controversy impeded collections in Q2’25, delaying $16 million in AR owed to our New Homes business that we are planning on being collected this quarter, with another tranche following in the fourth quarter.

SunPower joined the Russell 3000 and Russell Microcap Indices. It will expand our shareholder base and increase the liquidity of our stock. The Russell Indices are widely used by investment managers and institutional investors for index funds and as benchmarks for active investment strategies.

India low-cost finance center created. Chennai, where we’ve engaged with two companies, has become our low-cost center for finance, including SOX. Excelencia, a company that uses “Chartered Accountants,” aka CPAs, will be doing most of our accounting work, and MylAI will be using its proprietary AI software to automate business processes for us.

CFO Dan Foley is leaving SunPower. He and I agreed last year that he could leave SunPower, but not before the 10K was filed and he had created a low-cost finance center in India. That’s now done, and Jeanne Nguyen, our Chief Accounting Officer, has become the interim CFO. We would like to thank Dan Foley for his hard work during the last year as we acquired and integrated SunPower, a company 10 times our size.

CLO and General Counsel Chais Sweat has left SunPower. Our new CLO, Nicolas Wenker, joins us with extensive in-house legal experience and is local to our new headquarters in Orem, Utah. We would like to thank Chais Sweat for his energetic assistance during the transition period.

SPWR board member Dan McCranie (Biography), a storied semiconductor sales and marketing executive, and during his career a Board member for 10 NASDAQ companies – including ON, Freescale and Cadence, has become the EVP of sales for our consolidated sales force.

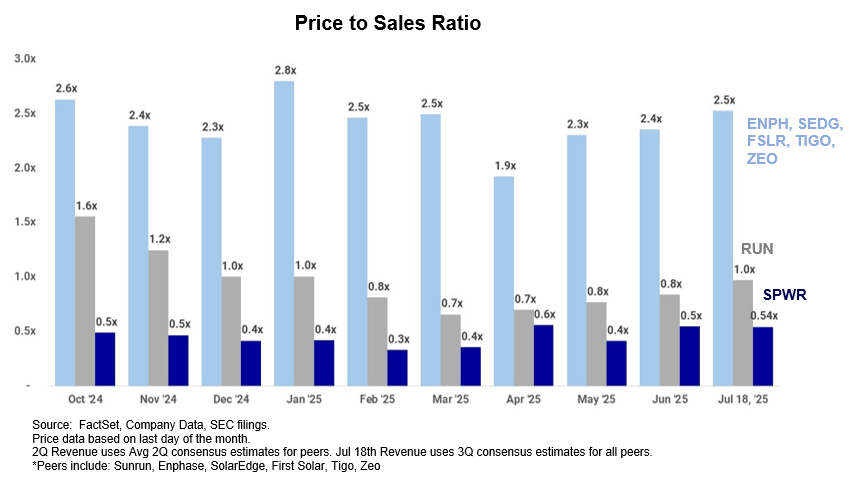

So, Why Isn’t the Stock Price Higher?

We are proud of how lean and efficient our organization is and how quickly we’ve turned our losses into profits. Investors also appreciate the work we’ve done to restore – and profit from – the iconic SunPower name. So, why isn’t our share price higher? As of last Friday 7/18, our “price to sales (P/S) ratio,” our market capitalization divided by our revenue, was

| Market Capitalization Revenue |

= | $1.81 x 80.27 M shares $67.5 M/qtr x 4 |

= | $141.53 M $270 M |

= | 0.54 |

Our basket of comparison tech stocks* has a stable P/S ratio of 2.5x (my old company, Cypress Semiconductor, had a 30-year median P/S ratio of 2.4x), but the solar industry has recently been under tariff and ITC pressure, which even caused the solar leader, SunRun, to bottom out at 0.7x, with a current recovery to 1.0x. So, why is SPWR dragging along at 0.54x despite good financial performance?

Fixing the Problems Reducing Price to Sales Ratio

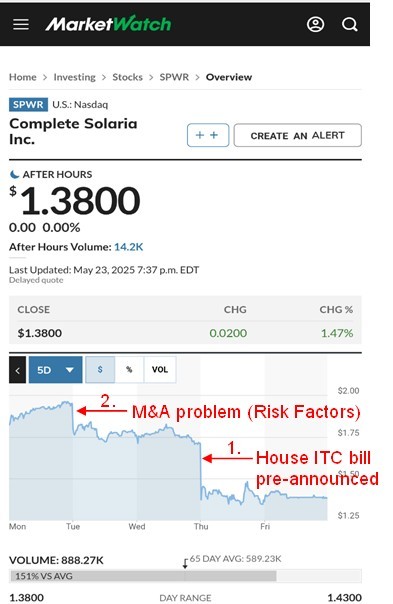

On April 30, 2025 the title on the earnings release read “First Profitable Quarter in Four Years,” a remarkable recovery in only 180 days for a three-company merger. Directly after that, our shares lost the momentum gained by getting hammered twice in one week as shown below.

1. The ITC Announcement drop was due to the first news leaks of the ITC cancellation.

2. Aggressive Risk Factor Presentation caused a share price drop just after our Q1’25 10Q was filed because of aggressively stated Risk Factors; for example, one risk factor said “…we may not achieve profitability…” in the very same quarterly report when the headline on our main report read “First Profitable Quarter in Four Years.” I now do a business check on the Risk Factors.

The actual Risk Factors (profit, cash flow, scale) themselves are an underlying problem: but our profitability is becoming higher and stable – in Q3’25 we intend to have a third consecutive quarter of profit which is likely to be the highest yet in the current run. And, we are working hard on acquisitions to grow inorganically to get to a more sustainable scale this year.

Bad reporting by stock services is a major problem about which I get multiple complaints. Yesterday, the first four SPWR articles on the Market Watch cellphone site were:

“Another Green Energy Subsidy Bust.” Aug. 9, 2024

“SunPower files for bankruptcy. It’s the latest blow for the troubled solar industry.” Aug. 6, 2024

“SunPower stock falls after solar power company files for bankruptcy.” Aug. 6, 2024

“SunPower files for Bankruptcy; to Sell Some Assets to Complete Solaria.” Aug. 6, 2024

Gentleman, why do you have your bots keep digging up dinosaur bones and beating us over the head with them? (To be completely fair, Market Watch is an excellent site and my prior complaint about ‘careless reporting’ was actually reported today.)

Forward Looking Statements

This press release contains forward-looking statements within the meaning of Section 27A of the Securities Act of 1933, as amended, and Section 21E of the Securities Exchange Act of 1934, as amended, about us and our industry that involve substantial risks and uncertainties. Forward-looking statements generally relate to future events or our future financial or operating performance. In some cases, you can identify forward-looking statements because they contain words such as “will,” “goal,” “prioritize,” “plan,” “target,” “expect,” “focus,” “forecast,” “look forward,” “opportunity,” “believe,” “estimate,” “continue,” “anticipate,” and “pursue” or the negative of these terms or similar expressions. Forward-looking statements in this press release include, without limitation, our Q2’25 revenue projection, our expectations regarding our Q2’25 and fiscal 2025 financial performance, and expectations and plans relating to further cost control efforts. Actual results could differ materially from these forward-looking statements as a result of certain risks and uncertainties, including, without limitation, our ability to implement further headcount reductions and cost controls, our ability to integrate and operate the combined business with the SunPower assets, our ability to achieve the anticipated benefits of the SunPower acquisition, global market conditions, any adjustments, changes or revisions to our financial results arising from our financial closing procedures, the completion of our financial statements for Q2’25, and other risks and uncertainties applicable to our business. For additional information on these risks and uncertainties and other potential factors that could affect our business and financial results or cause actual results to differ from the results predicted, readers should carefully consider the foregoing factors and the other risks and uncertainties described in the “Risk Factors” section of our annual report on Form 10-K filed with the SEC on April 30, 2025, our quarterly reports on Form 10-Q filed with the SEC and other documents that we have filed with, or will file with, the SEC. Such filings identify and address other important risks and uncertainties that could cause actual events and results to differ materially from those contained in the forward-looking statements. Forward-looking statements in this press release speak only as of the date they are made. Readers are cautioned not to put undue reliance on forward-looking statements, and SunPower assumes no obligation and does not intend to update or revise these forward-looking statements, whether as a result of new information, future events, or otherwise.

Preliminary Unaudited Financial Results

The selected unaudited financial results for the Q2’25 are preliminary and subject to our quarter-end accounting procedures. As a result, the financial results presented in this press release may change in connection with the finalization of our closing and reporting processes and financial statements for Q2’25 and may not represent the actual financial results for such quarter. In addition, the information in this press release is not a comprehensive statement of our financial results for Q2’25, should not be viewed as a substitute for financial statements prepared in accordance with generally accepted accounting principles, and are not necessarily indicative of our results for any future period.

Non-GAAP Financial Measures

In addition to providing financial measurements based on generally accepted accounting principles in the United States of America ("GAAP"), SunPower provides additional financial metrics in this press release that are not prepared in accordance with GAAP ("non-GAAP"). Management believes the non-GAAP financial measures in this press release, in addition to GAAP financial measures, are useful measures of operating performance because the non-GAAP financial measures do not include the impact of items that management does not consider indicative of SunPower’s operating performance, such as amortization of goodwill and expensing employee stock options in addition to accounting for their dilutive effect, which facilitates the analysis of SunPower’s core operating results across reporting periods. The non-GAAP financial measures do not replace the presentation of SunPower’s GAAP financial results and should only be used as a supplement to, not as a substitute for, SunPower’s financial results presented in accordance with GAAP. Descriptions of and reconciliations of the non-GAAP financial measures used in this press release are included in the financial table above and related footnotes. We encourage investors to carefully consider our preliminary results under GAAP, as well as our preliminary non-GAAP information and the reconciliations between these presentations, to more fully understand our business. Non-GAAP financial measures are reported in addition to, and not as a substitute for, or superior to, financial measures calculated in accordance with GAAP.

| Company Contacts: |

|

| Dan Foley CFO dfoley@completesolar.com |

Sioban Hickie Investor Relations InvestorRelations@completesolar.com (801) 477-5847 |

| RECONCILIATION OF NON-GAAP FINANCIAL MEASURES (PRELIMINARY) | ||||||||||||||||||

| (In Thousands) | ||||||||||||||||||

| COMPLETE SOLARIA, INC. - AS REPORTED Unaudited | SPWR - Unaudited | |||||||||||||||||

| Q1 2024 | Q2 2024 | Q3 2024 | Q4 2024 | Q1 2025 | Q2 2025 | |||||||||||||

| GAAP operating income/(loss) from continuing operations | Note | (7,544 | ) | (9,494 | ) | (29,970 | ) | (21,501 | ) | 1,042 | (2,718 | ) | ||||||

| Depreciation and amortization | A | 357 | 329 | 305 | 1,745 | 1,582 | 1,419 | |||||||||||

| Stock based compensation | B | 1,341 | 1,229 | 1,516 | (1,019 | ) | 314 | 3,717 | ||||||||||

| Restructuring charges | C | 406 | 2,603 | 21,072 | 14,835 | - | - | |||||||||||

| Total of Non-GAAP adjustments | 2,104 | 4,161 | 22,893 | 15,561 | 1,896 | 5,136 | ||||||||||||

| Non-GAAP net Income (loss) | (5,440 | ) | (5,333 | ) | (7,077 | ) | (5,940 | ) | 2,938 | 2,418 | ||||||||

| Notes: | ||||||||||||||||||

| (A) Depreciation and amortization: Depreciation and amortization related to capital expenditures. | ||||||||||||||||||

| (B) Stock-based compensation: Stock-based compensation relates to our equity incentive awards and for services paid in warrants. Stock-based compensation is a non-cash expense. | ||||||||||||||||||

| (C) Acquisition Costs: Costs primarily related to acquisition, headcount reductions (i.e. severence), legal, professional services (i.e. historical carveout audits) and due diligence. | ||||||||||||||||||

Source: SunPower

Photos accompanying this announcement are available at:

https://www.globenewswire.com/NewsRoom/AttachmentNg/571ef71b-baf1-465b-bbae-4a9d0dda9c4c

https://www.globenewswire.com/NewsRoom/AttachmentNg/8fbcaee6-f537-4199-81f6-6c8e63a1c500

https://www.globenewswire.com/NewsRoom/AttachmentNg/e67d4f6d-4bc5-4cb7-ae5a-35bda2d83993

https://www.globenewswire.com/NewsRoom/AttachmentNg/d4d56900-4141-4ee8-b047-ef4e87cce544

https://www.globenewswire.com/NewsRoom/AttachmentNg/f944586c-7454-4074-ba57-0194c4bca76b

推荐文章

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底