热门资讯> 正文

中泰国际:预计FY25起再现盈利增长 上调天伦燃气(01600.HK)评级至“增持”

2025-07-14 10:00

中泰国际发布研究报告称,预期天伦燃气(01600.HK)FY25起将再现盈利增长,FY24-27股东净利润CAGR(复合年增长率)达到12.0%,主因包括:公司加强注重二三线城市的工商业用户,照顾当地基础及战略性产业对天然气的刚性需求,减少依赖受房地产市场波动影响的居民用户接驳业务;公司顺价机制有效运作,销气价差平稳;公司专业管理人为主的领导层,确保高效管治延续。基于此,中泰国际定下3.68港元目标价,对应10.5倍FY25市盈率及11.5%上升空间,FY25股息率为5.0%吸引水平,上调评级至“增持”。

投行对该股关注度不高,90天内无投行对其给出评级。

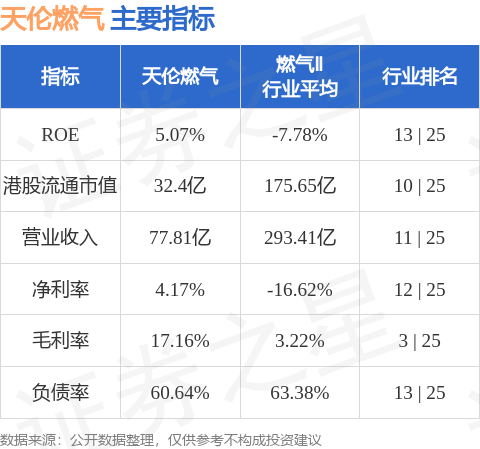

天伦燃气港股市值32.4亿港元,在燃气Ⅱ行业中排名第10。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

推荐文章

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。