原创精选> 正文

小米2Q19业绩快评:收入略低于预期,经调整净利润超预期29%

2019-08-21 09:59

小米总收入略低于预期0.4%,毛利率提升和费用率改善驱动经调整净利润超预期29.4%;智能手机出货量同比基本持平,市占率略提升至9.7%;MIUI MAU环比净增1,800万至2.8亿,海外占比近60%

【业绩快评】

1)财务数据

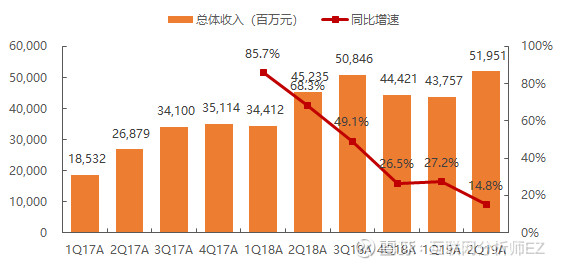

收入:2Q19收入为RMB519.5亿,同比增长14.8%,环比增长18.7%,略低于市场预期0.4%;其中,【海外】收入同比增长33.1%至RMB218.5亿,环比增长30.1%,海外收入占比为42.1%,同比提升5.8百分点,环比提升3.7百分点;

图:小米总体收入及同比增速(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

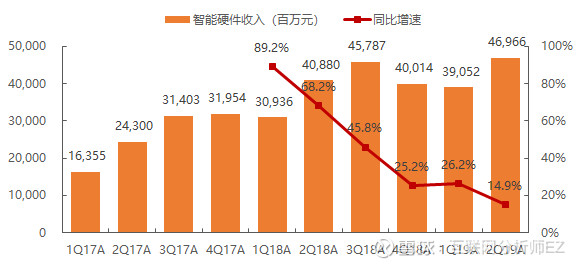

1)硬件业务:2Q19收入为RMB469.7亿,同比增长14.9%,环比增长20.3%,占总收入的90.4%,同比持平,环比提升1.2百分点;

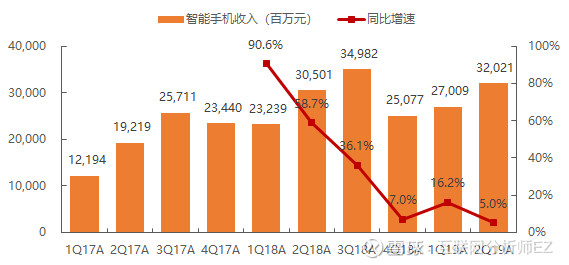

(a) 智能手机:2Q19收入同比增长5.0%至RMB320.2亿,环比增长18.6%,占总收入的比例为61.6%,主要受益于智能手机ASP增长;

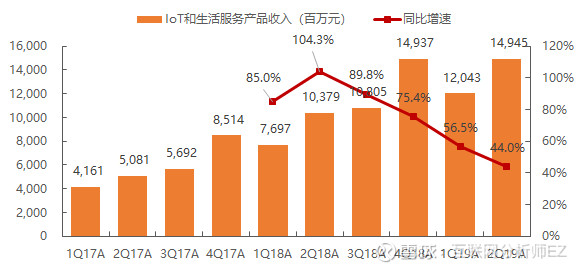

(b) IoT与生活消费产品:2Q19收入达到RMB149.4亿,同比增长44.0%,环比增长24.1%,占总收入的比例为28.8%,同比提升5.9百分点,环比提升1.3百分点,主要受益于智能电视、空调和小米手环等产品需求快速增长;

图:小米智能硬件业务收入及同比增速(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

图:小米智能手机业务收入及同比增速(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

图:小米IoT与生活服务产品业务收入及同比增速(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

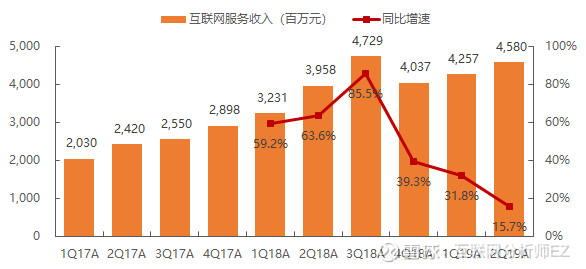

2)互联网服务:2Q19收入达到RMB45.8亿,同比增长15.7%,环比增长7.6%,占总收入的8.8%,同比持平,环比降低0.9百分点,主要是受金融科技、有品电商等其他互联网增值服务增长驱动;

(a) 广告业务:2Q19收入为RMB25亿,同比减少0.6%,环比增长8.7%,占互联网服务收入的约54.6%,同比下降8.9百分点,环比提升0.6百分点,主要受中国内地广告市场疲软影响;

(b) 游戏业务:2Q19收入为RMB6.8亿,同比减少4.1%,环比减少17.7%,占互联网服务收入的14.7%,同比和环比分别降低3.1百分点和4.6百分点;

(c) 金融科技、有品电商等其他互联网增值服务:2Q19收入为RMB14亿,同比增长89.9%,环比增长16.7%;其中【金融科技业务】收入达到RMB7.9亿,同比增长62.7%,占其他互联网增值服务收入的56%;

图:小米互联网服务及同比增速(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

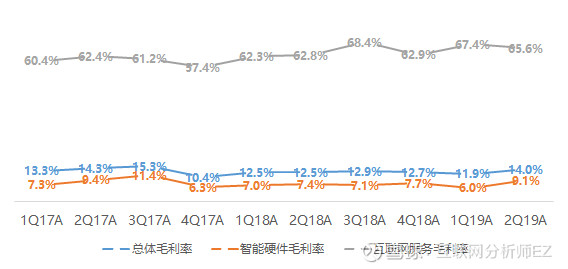

毛利率:2Q19总体毛利率为14.0%,同比和环比分别提升1.5百分点和2.1百分点;

1)硬件业务:毛利率为9.1%,同比提升1.7百分点,环比提升3.1百分点;

(a) 智能手机毛利率为8.1%,同比提升1.4百分点,环比提升4.8百分点,主要是新推出的智能手机增长较好,以及从4G到5G的技术转换时期稳健经营;

(b) IoT与生活消费产品毛利率为11.2%,同比提升1.8百分点,环比降低0.8百分点,主要是智能电视业务毛利率提升;

2)互联网服务:毛利率为65.6%,同比提升2.8百分点,环比下降1.8百分点;【游戏】毛利率同比提升30.3百分点至60.5%,主要受益于优化游戏分销和毛利率较高的游戏收入增长较快;

图:小米总体毛利率及分业务毛利率(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

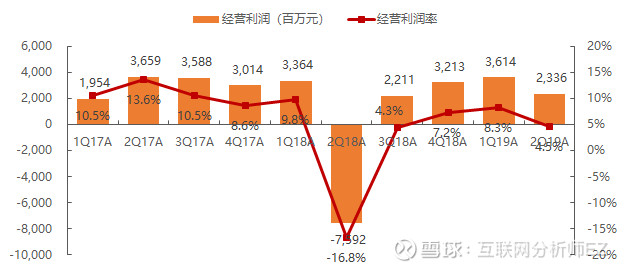

经营利润:2Q19为RMB23.4亿,环比减少35.4%;经营利润率环比下降3.8百分点至4.5%;

图:小米经营利润及经营利润率(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

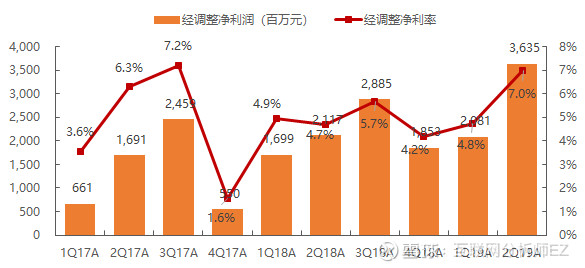

经调整净利润(Non-IFRS):2Q19为RMB36.4亿,同比增长71.7%,环比增长74.7%,超市场预期29.4%;经调整净利率为7.0%,同比提升2.3百分点,环比提升2.2百分点;

图:小米经调整净利润及净利率(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

现金及现金等价物:截至2019年6月30日,现金及现金等价物为RMB349.2亿;

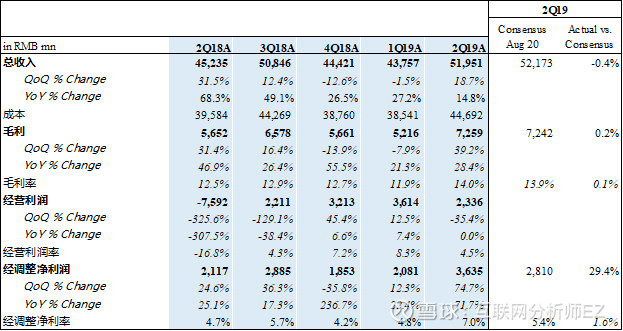

图:小米业绩与一致预期对比表(2Q19)

资料来源:公司公告,Bloomberg,天风证券研究所

2)运营数据

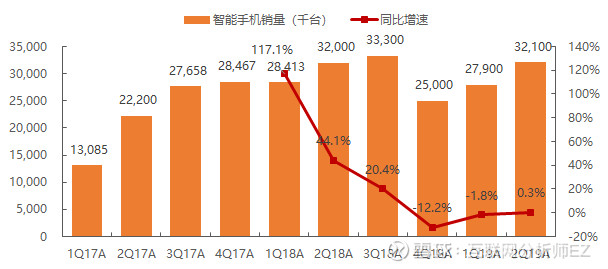

智能手机出货量:本季度小米智能手机出货量达3,210万部,同比增长0.3%,环比增加15.1%,2Q19手机出货量维持排名全球第四,市占率同比提升0.2百分点至9.7%,其中在海外40多个国家和地区出货量位列Top5;

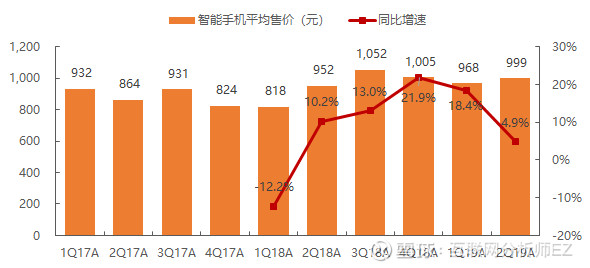

智能手机ASP:本季度智能手机ASP为RMB998.7元,同比提升4.9%,环比提升3.1%,主要受益于产品组合优化,中国内地和海外市场ASP分别同比提升13.3%和6.7%;售价2,000元及以上的智能手机占本季度总体智能手机收入的32.3%;

IoT:截至本季度末,小米IoT平台已连接设备数达1.96亿部(不含智能手机和笔记本电脑),同比增长69.5%,环比增长14.6%,拥有5件及以上设备的用户达到约300万,同比增长78.7%;

- 【智能电视】2Q19全球出货量达到270万台,同比增长41.1%;1H19稳居中国内地市场份额第一,连续五个季度位居印度市场销量第一;【智能电视及小米盒子】MAU达到2,260万,同比增长53.8%;截至19年6月,【电视互联网付费用户】超过300万,同比增长83.1%;【米家空调】1H19出货量约为100万台;【笔记本电脑】2Q19在中国内地出货量市场份额同比提升3.2百分点至8.7%;【小米手环】1Q19位列全球可穿戴设备出货量第一;【小米AI音箱】1H19出货量超过400万,“小爱同学”MAU达到4,990万,同比增长88.3%,环比增长9.7%;【米家APP】19年6月MAU环比增加430万至3,040万,其中在中国内地非小米智能手机用户的占比超过50%;

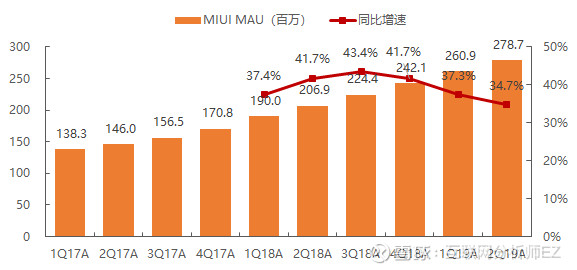

MIUI MAU:截至19年6月,MIUI月活跃用户同比增长34.7%至2.79亿,环比净增1,780万;中国内地MAU为1.15亿,占比为41%;

信息流MAU:截至19年6月,在中国内地小米智能手机用户中,小米的信息流服务MAU达到7,100万,同比增长31.0%,用户规模排名第一;

电商GMV:1H19有品电商GMV达到RMB38亿,同比增长113.9%;19年6月有品电商GMV超过65%来自非小米手机用户;

国际化:2Q19境外用户ARPU同比增长133.0%;截至本季度末,海外小米之家共计520家,同比增长92.6%(vs. 1Q19同比增长93.5%),季度新增40家;

投资:截至19年6月,小米投资超过270家公司,总账面价值达到RMB287亿,同比增长20.8%。

图:小米智能手机销量及同比增速(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

图:小米智能手机ASP及同比增速(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

图:小米MIUI MAU及同比增速(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所

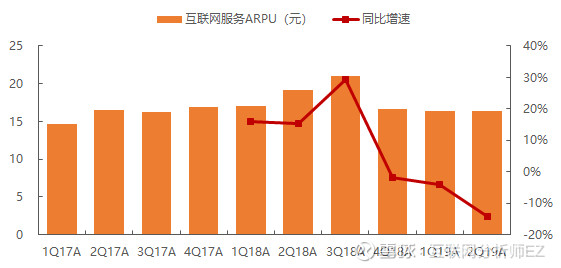

图:小米互联网服务ARPU及同比增速(1Q17A-2Q19A)

资料来源:公司公告,天风证券研究所